فودو تطلق الإصدار 2.1 من دليل الحسابات

فودو تطلق دليل الحسابات 2.1 بتحديثات متقدمة للأصول والالتزامات المتداولة وغير المتداولة

11 مارس 2023 – أعلنت شركة فودو، المزود الرائد لحلول تخطيط موارد المؤسسات (ERP)، عن إطلاق الإصدار 2.1 من دليل الحسابات المحاسبي.

ويتميز الإصدار الجديد بتحديثات على المستوى الثاني من دليل الحسابات، حيث يشمل الآن تصنيفات دقيقة للأصول المتداولة، الأصول غير المتداولة، الالتزامات غير المتداولة، الالتزامات المتداولة، وتكاليف البضائع المباعة، بما يعزز من دقة التحليل المالي وكفاءة إعداد التقارير المحاسبية.

يوفر الإصدار الجديد من شجرة الحسابات المحاسبية للمستخدمين تفصيلاً أدق لحسابات تكلفة البضائع المباعة، حيث تم تقسيمها إلى فئات أكثر وضوحًا تشمل: تكاليف التصنيع، وتكلفة البضائع المباعة، وفروقات التكلفة القياسية، مما يُسهّل على المحاسبين والمحللين الماليين تتبع التكاليف بدقة وتحليل الأداء التشغيلي بشكل أكثر فاعلية.

ويساعد هذا التحديث الشركات على تتبع تكاليف التصنيع والمصروفات بدقة أكبر، مما يمكنها من تحليل الأداء المالي بشكل أعمق واتخاذ قرارات أكثر وعيًا تتعلق بـالتسعير والإنتاج وإدارة المخزون، وهو ما يعزز الكفاءة التشغيلية ويرفع من قدرة الشركات على التكيف مع متغيرات السوق.

وإضافة إلى ذلك، يتضمن التحديث الجديد لشجرة الحسابات مجموعة موسّعة من حسابات الأصول والالتزامات، مما يمنح المستخدمين رؤية أكثر شمولًا ودقة لوضعهم المالي. وتشمل هذه الحسابات:

المصروفات القابلة للفوترة، النقد في البنك، النقد في الصندوق، العهد النقدية، الاستثمارات قصيرة الأجل، مخصص الديون المشكوك في تحصيلها، مخزون البضائع، اللوازم المكتبية، التأمين المدفوع مقدمًا، مخزون المواد الخام، ومخزون المنتجات التامة الصنع، وغيرها من الحسابات الضرورية لإدارة مالية دقيقة ومتكاملة.

كما تتضمن شجرة الحسابات الجديدة من فودو مجموعة من حسابات الاستثمارات طويلة الأجل، مثل الموارد الطبيعية وصناديق استهلاك السندات، ما يعزز من دقة تمثيل الاستثمارات في القوائم المالية.

أما في جانب الالتزامات، فقد تمت إضافة حسابات محدثة تشمل:

حسابات تصفية الموظفين، التأمينات المستحقة، الالتزامات التقديرية للضمان، الإيرادات غير المكتسبة، الأوراق الدائنة، والتزامات الإيجار طويل الأجل، مما يوفر رؤية أكثر تكاملًا لالتزامات الشركة الحالية والمستقبلية.

تشمل قسم حقوق الملكية في شجرة الحسابات رأس المال المدفوع، والأسهم العادية، والأسهم الممتازة، والأرباح المحتجزة. أما قسم الإيرادات فيحتوي على مجموعة متنوعة من حسابات الإيرادات مثل الفوائد المستلمة، والمبيعات، وإيرادات الإيجار، وإيرادات الأرباح الموزعة.

وأخيرًا، يتضمن قسم تكلفة المبيعات حسابات مثل تكلفة البضائع المباعة، والمشتريات، وتكاليف النقل الداخلي، وتكاليف التصنيع، مما يساعد في تقديم صورة دقيقة لتكاليف الإنتاج والتوزيع.

نحن متحمسون لإطلاق الإصدار 2.1 من شجرة الحسابات لدينا، الذي يزوّد المستخدمين برؤية أكثر تفصيلاً وشمولية لوضعهم المالي. الحسابات والفئات الجديدة في شجرة الحسابات المحدثة ستُمكّن الشركات من تتبع مصروفاتها بشكل أفضل، وإدارة مخزونها بكفاءة، واتخاذ قرارات مدروسة بشأن استراتيجيات التسعير والإنتاج.

لمعرفة المزيد عن حلول ERP من فودو والتحديث الجديد في شجرة الحسابات، يُرجى زيارة موقعنا الإلكتروني أو التواصل مع فريق المبيعات لدينا.

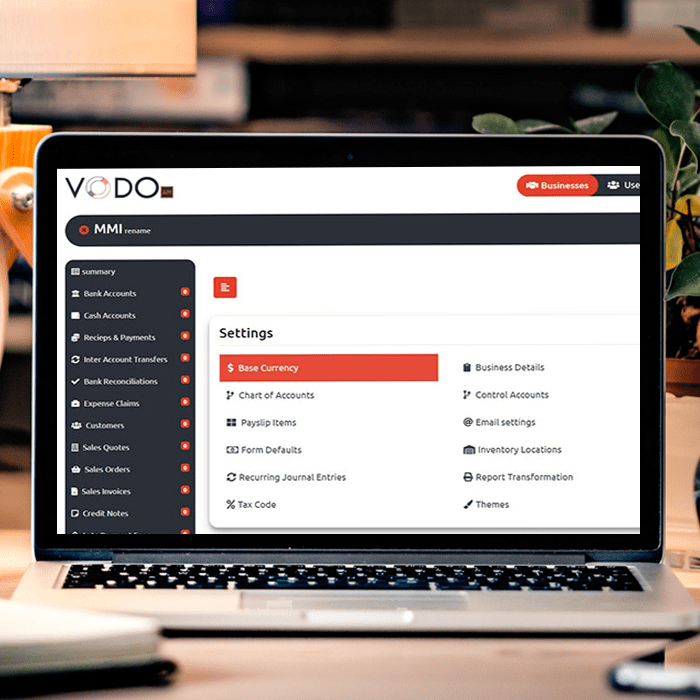

شجرة الحسابات في فودو

أطلقت شركة فودو، الشركة الرائدة في مجال البرمجيات، مؤخراً الإصدار 2.1 من شجرة الحسابات الخاصة بها. تُعتبر شجرة الحسابات أداة شاملة تُمكّن الشركات من تنظيم بياناتها المالية، بما في ذلك ميزانيتها العمومية وحسابات الأرباح والخسائر، بطريقة واضحة وموجزة تسهّل عملية المتابعة والتحليل المالي.

تُعد الميزانية العمومية وثيقة أساسية تلخص الوضع المالي للشركة، حيث تُظهر الأصول والالتزامات وحقوق الملكية في نقطة زمنية محددة.

وقد عملت شجرة الحسابات من فودو على تبسيط عملية إعداد الميزانية العمومية من خلال واجهة استخدام ذكية وسهلة، تُرشد المستخدمين خطوة بخطوة لإدخال البيانات المالية بدقة.

وتنقسم الميزانية العمومية إلى قسمين رئيسيين: الأصول والالتزامات، مما يُسهل تتبع المركز المالي واتخاذ قرارات مبنية على بيانات موثوقة.

يتضمن قسم الأصول عناصر مثل: النقد، الحسابات المدينة (العملاء)، المخزون، والأصول الثابتة مثل الممتلكات والمباني والمعدات.

أما قسم الالتزامات فيشمل: الحسابات الدائنة، الديون طويلة الأجل، والمصروفات المستحقة.

وتُعد حقوق الملكية القيمة المتبقية للشركة بعد خصم الالتزامات من الأصول، وهي تمثل صافي ثروة الشركة التي تعود إلى المساهمين.

يعرض حساب الأرباح والخسائر (المعروف أيضًا باسم قائمة الدخل) إيرادات الشركة ومصروفاتها وأرباحها خلال فترة زمنية محددة.

وتوفر شجرة الحسابات من فودو تخطيطًا منظمًا يُمكّن الشركات من تتبع الإيرادات والمصروفات بكل سهولة ودقة.

تتضمن قائمة الدخل إيرادات المبيعات، إلى جانب مصادر الدخل الأخرى مثل الفوائد والأرباح الموزعة. أما المصروفات فتشمل تكلفة البضائع المباعة، ورواتب الموظفين، والإيجارات، وفواتير الخدمات العامة.

تم تصميم شجرة الحسابات من فودو لتسهيل عملية إعداد القوائم المالية، مما يُمكّن الشركات من التركيز على تطوير أعمالها ونموها بدلاً من الانشغال بالتفاصيل المحاسبية المعقدة.

تتميز المنصة بسهولة الاستخدام من خلال واجهة بسيطة تُتيح للمستخدمين إدخال البيانات بسرعة وإصدار التقارير المالية بكفاءة.

كما أن البرنامج قابل للتخصيص، مما يُمكّن كل شركة من تكييف شجرة الحسابات بما يتناسب مع احتياجاتها المحاسبية الخاصة.

في الختام، تُعد شجرة الحسابات من فودو أداة قوية وفعّالة توفّر للشركات وسيلة منظمة وكفؤة لإدارة بياناتها المالية.

فمن خلال تبسيط عملية إعداد الميزانيات العمومية وقوائم الأرباح والخسائر، تُمكّن شجرة فودو المحاسبية الشركات من اتخاذ قرارات مالية مبنية على بيانات دقيقة، ومتابعة تقدمها نحو تحقيق أهدافها المالية.

وبفضل واجهتها السهلة وخيارات التخصيص المتقدمة، تُعد شجرة الحسابات من فودو أداة أساسية لكل شركة تسعى إلى تحسين إدارتها المالية وتعزيز كفاءتها التشغيلية.

الهيكل التنظيمي لشجرة الحسابات في نظام فودو

تُعد فودو، المزود الرائد لبرمجيات المحاسبة، من الشركات التي تعتمد على دليل حسابات منظم بعناية (شجرة الحسابات)، والمعروف أيضًا باسم الشجرة المحاسبية.

ويتكوّن دليل الحسابات من مجموعة من التصنيفات والفئات الفرعية التي تُستخدم لتنظيم المعاملات المالية وتقديم صورة واضحة عن الوضع المالي للمؤسسة، مما يسهم في تحسين التحليل المالي ودقة إعداد التقارير.

تحتفظ فودو، شأنها شأن أي مؤسسة أخرى، بـ دليل حسابات (شجرة الحسابات) لتسجيل معاملاتها المالية.

ويُعد دليل الحسابات قائمة منظمة تشمل جميع الحسابات المستخدمة في تسجيل العمليات المالية الخاصة بالشركة، حيث يُقسّم إلى فئات رئيسية تشمل:

حسابات الميزانية العمومية

وحسابات الأرباح والخسائر

وذلك بهدف تسهيل التتبع والتحليل المالي وضمان الدقة في التقارير المحاسبية.

حسابات الميزانية العمومية

حسابات الميزانية العمومية هي الحسابات التي تعكس الوضع المالي للشركة في لحظة زمنية محددة.

وتُظهر هذه الحسابات أصول الشركة والتزاماتها وحقوق الملكية الخاصة بها.

ويُطلق عليها أيضًا اسم الحسابات الحقيقية، لأنها تمثل عناصر ملموسة تمتلكها الشركة أو تدين بها.

ومن بين الحسابات التي تندرج تحت هذا التصنيف:

الأصول المتداولة (مثل النقد والحسابات المدينة)

الأصول غير المتداولة (مثل الممتلكات والمعدات)

الالتزامات قصيرة الأجل (مثل الحسابات الدائنة)

الالتزامات طويلة الأجل (مثل القروض)

حقوق الملكية (مثل رأس المال والأرباح المحتجزة)

الأصول

الأصول هي الحسابات التي تُظهر ما تملكه الشركة وتتحكم به.

يمكن أن تكون الأصول ملموسة أو غير ملموسة.

تشمل الأصول الملموسة مثل: العقارات، والمصانع، والمعدات، والمخزون، والنقد.

أما الأصول غير الملموسة فتشمل: براءات الاختراع، والعلامات التجارية، وحقوق النشر.

الالتزامات

الالتزامات هي الحسابات التي تُظهر ما تدين به الشركة للغير.

يمكن أن تكون الالتزامات قصيرة الأجل أو طويلة الأجل.

تشير الالتزامات قصيرة الأجل إلى الديون التي تستحق خلال سنة واحدة، بينما تشير الالتزامات طويلة الأجل إلى الديون التي تستحق بعد مرور أكثر من سنة.

من أمثلة الالتزامات: القروض، الحسابات الدائنة، والضرائب المستحقة.

حقوق الملكية

حقوق الملكية هي المصلحة المتبقية في أصول الشركة بعد خصم التزاماتها.

تمثل حقوق الملكية حصة الملاك أو المساهمين في أصول الشركة.

وتشمل حقوق الملكية حسابات مثل: الأسهم العادية، الأرباح المحتجزة، والاحتياطيات الأخرى.

حسابات الأرباح والخسائر

حسابات الأرباح والخسائر هي الحسابات التي تعكس إيرادات الشركة ومصروفاتها خلال فترة زمنية محددة، غالبًا ما تكون شهرًا أو سنة مالية.

وتُعرف هذه الحسابات أيضًا باسم الحسابات الاسمية، لأنها تمثل دخل الشركة أو نفقاتها.

ومن بين الحسابات التي تندرج تحت هذا التصنيف:

الإيرادات

الإيرادات هي الدخل المتحقق من بيع السلع أو تقديم الخدمات.

يتم تسجيلها في حساب الإيرادات كرصيد دائن.

تكلفة البضائع المباعة هي التكلفة المباشرة لإنتاج السلع أو الخدمات التي تبيعها الشركة.

وتشمل تكلفة المواد، والأجور، والمصاريف العامة المتعلقة بالإنتاج.

يتم تسجيلها في حساب تكلفة البضائع المباعة كمدين.

الربح الإجمالي

الربح الإجمالي هو الفرق بين الإيرادات وتكلفة البضائع المباعة.

يتم تسجيله في حساب الربح الإجمالي كرصيد دائن.

المصروفات

المصروفات هي التكاليف التي تتحملها الشركة في عملية إنتاج السلع أو تقديم الخدمات. وتشمل المصروفات مثل الرواتب والأجور، الإيجارات، المرافق، ومصاريف الإعلانات. يتم تسجيلها في حسابات المصروفات كمدين.

صافي الدخل

صافي الدخل هو الفرق بين إيرادات الشركة ومصروفاتها. ويمثل ربح أو خسارة الشركة خلال فترة معينة. يتم تسجيل صافي الدخل في حساب قائمة الدخل كرصيد دائن.

في الختام، ينقسم دليل الحسابات في فودو إلى فئتين رئيسيتين: حسابات الميزانية العمومية وحسابات الأرباح والخسائر.

تعكس حسابات الميزانية العمومية الوضع المالي للشركة في لحظة زمنية محددة، بينما تعرض حسابات الأرباح والخسائر إيرادات الشركة ومصروفاتها خلال فترة زمنية معينة.

وباستخدام هذا الدليل المحاسبي المنظم، تتمكن فودو من تسجيل وتتبع معاملاتها المالية بسهولة، مما يُسهم في اتخاذ قرارات تجارية مستنيرة تدعم نمو الشركة ونجاحها.

دليل الحسابات / الميزانية العمومية في فودو

تُعد الميزانية العمومية واحدة من البيانات المالية الأساسية، حيث تعرض الوضع المالي للشركة في نقطة زمنية محددة. وتتكوّن الميزانية العمومية من ثلاث فئات رئيسية: الأصول، الالتزامات، وحقوق الملكية.

حسابات الأصول

الأصول هي الموارد التي تمتلكها المنظمة وتتحكم بها، والتي يُتوقع أن تحقق فوائد اقتصادية مستقبلية. يقوم دليل الحسابات في فودو بتصنيف الأصول إلى ثلاث فئات فرعية:

الأصول المتداولة

الاستثمارات طويلة الأجل

الموارد الطبيعية

تُعد حسابات الأصول من العناصر الأساسية في أي دليل حسابات محاسبي.

تُستخدم هذه الحسابات لتتبع وإدارة الأصول الملموسة وغير الملموسة للشركة، والتي يُتوقع أن تُسهم في تحقيق منافع للشركة لأكثر من فترة محاسبية واحدة.

تصنّف حسابات الأصول إلى حسابات فرعية مختلفة بناءً على نوع الأصل المُسجّل. فعلى سبيل المثال، يتم تسجيل الممتلكات، والمصانع، والمعدات (PP&E) في حسابات منفصلة عن المخزون، والنقد، والحسابات المدينة.

يُسجّل قيمة الأصول في حسابات الأصول بالتكلفة الأصلية مخصومًا منها الاستهلاك التراكمي أو الإطفاء. وتُستخدم هذه القيمة لحساب صافي أصول الشركة أو حقوق الملكية. ومع مرور الوقت واستخدام الأصول أو استهلاكها، تنخفض قيمتها، ويتم تسجيل هذا الانخفاض على شكل استهلاك أو إطفاء في حساب الأصل المناسب.

فعلى سبيل المثال، عند بيع أصل ما، يتم تسجيل العائدات الناتجة عن البيع في حساب الأصل، في حين تُسجل الأرباح أو الخسائر الناتجة عن عملية البيع ضمن فئة الأرباح والخسائر.

تُعد الإدارة السليمة لحسابات الأصول أمرًا حيويًا للحفاظ على الصحة المالية للشركة. فالتركيز على تتبع وإدارة الأصول بدقة يُساهم في ضمان استخدام موارد الشركة بكفاءة وفعالية، مما يدعم استدامة نموها ونجاحها المالي.

باختصار، تُعتبر حسابات الأصول جزءًا أساسيًا في أي دليل حسابات محاسبي. فهي تُساعد على تتبع وإدارة الأصول الملموسة وغير الملموسة للشركة بدقة، وتُعد الإدارة الصحيحة لهذه الحسابات أمرًا بالغ الأهمية للحفاظ على الصحة المالية للشركة.

الأصول المتداولة

الأصول المتداولة هي فئة من الأصول في دليل الحسابات تمثل الأصول التي يُتوقع تحويلها إلى نقد أو استهلاكها خلال سنة واحدة أو خلال دورة التشغيل للشركة، أيهما أطول. وتشمل هذه الفئة أصولًا مثل: النقد، الحسابات المدينة، المخزون، والمصروفات المدفوعة مقدمًا.

تُعد الأصول المتداولة مهمة للشركات لأنها تعكس قدرة الشركة على الوفاء بالتزاماتها المالية قصيرة الأجل، مثل دفع الفواتير ونفقات الرواتب. ومن خلال تتبع الأصول المتداولة ضمن دليل الحسابات، يمكن للشركة التأكد من توفر الموارد الكافية لتغطية التزاماتها قصيرة الأجل وضمان استمرارية عملياتها بسلاسة.

يمكن أيضًا استخدام قيمة الأصول المتداولة لحساب السيولة المالية للشركة، وهي القدرة على الوفاء بالتزاماتها المالية عند استحقاقها. تشير السيولة العالية إلى أن الشركة تتمتع باستقرار مالي وقدرة جيدة على الوفاء بالتزاماتها، بينما قد تدل السيولة المنخفضة على وجود صعوبات مالية محتملة.

يساعد تتبع الأصول المتداولة ضمن دليل الحسابات الشركة على تحديد المجالات التي يمكنها من خلالها تحسين التدفق النقدي.

فعلى سبيل المثال، إذا كانت لدى الشركة مستويات مرتفعة من الحسابات المدينة، فقد تحتاج إلى تطبيق استراتيجيات تحصيل أكثر فعالية لتعزيز التدفق النقدي.

بالإضافة إلى ذلك، يُسهم تتبع الأصول المتداولة ضمن دليل الحسابات في تمكين الشركة من اكتشاف فرص استثمار الفائض النقدي.

فعلى سبيل المثال، قد تفكر الشركة التي تمتلك سيولة فائضة في الاستثمار في الأوراق المالية قصيرة الأجل لتحقيق عائد أعلى.

بشكل عام، تُعتبر الأصول المتداولة عنصراً أساسياً في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع وإدارة الأصول المتداولة بدقة، تستطيع الشركات الحفاظ على استقرارها المالي قصير الأجل، تحسين التدفق النقدي، واكتشاف فرص استثمارية تعزز من نموها.

الاستثمارات طويلة الأجل

تشير الاستثمارات طويلة الأجل إلى الاستثمارات التي تحتفظ بها المؤسسة لفترة تزيد عن سنة واحدة. ومن أمثلة الاستثمارات طويلة الأجل: الأسهم، السندات، والاستثمارات العقارية.

تشكل الاستثمارات طويلة الأجل فئة من الأصول في دليل الحسابات، وتمثل الاستثمارات التي تنوي الشركة الاحتفاظ بها لأكثر من سنة واحدة. وتشمل هذه الفئة الاستثمارات في الأسهم، والسندات، والعقارات.

الهدف من الاستثمارات طويلة الأجل هو توفير مصدر دخل ونمو للشركة على مدى فترة زمنية ممتدة. من خلال الاستثمار في أصول يُتوقع أن ترتفع قيمتها مع الوقت، تستطيع الشركة زيادة ثروتها وتوليد دخل يمكن استخدامه في المستقبل.

يمكن للاستثمارات طويلة الأجل أيضًا أن توفر حماية ضد التضخم. فعن طريق الاستثمار في أصول يُتوقع أن تزيد قيمتها بمعدل يتجاوز معدل التضخم، تستطيع الشركة حماية ثروتها من التأثيرات التآكلية للتضخم.

يساعد تتبع الاستثمارات طويلة الأجل ضمن دليل الحسابات في توفير معلومات قيمة للمستثمرين وأصحاب المصلحة الآخرين. من خلال الكشف عن طبيعة وقيمة استثماراتها طويلة الأجل، تُمكّن الشركة المستثمرين من فهم أفضل لاستراتيجيتها الاستثمارية والمخاطر المرتبطة باستثماراتها.

بالإضافة إلى ذلك، يُسهم تتبع الاستثمارات طويلة الأجل في مساعدة الشركة على إدارة مخاطرها بشكل أفضل. فعن طريق تنويع استثماراتها عبر فئات أصول وقطاعات مختلفة، تستطيع الشركة تقليل تأثير تقلبات السوق والعوامل الخارجية الأخرى على محفظة استثماراتها.

بشكل عام، تُعتبر الاستثمارات طويلة الأجل جزءًا مهمًا من دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال الاستثمار في أصول يُتوقع أن تزداد قيمتها على مدى فترة زمنية طويلة، تستطيع الشركات زيادة ثروتها وتوليد دخل للاستخدام المستقبلي،

فضلاً عن قدرتها على إدارة المخاطر وتقديم معلومات قيمة للمستثمرين وأصحاب المصلحة الآخرين.

الموارد الطبيعية

الموارد الطبيعية هي أصول تكتسبها المؤسسة من خلال أنشطة الاستكشاف أو الاستخراج. وتشمل هذه الموارد احتياطيات النفط، الترسبات المعدنية، والغابات.

تشكل الموارد الطبيعية فئة من الأصول في دليل الحسابات، وتمثل الأصول التي يتم استخراجها أو حصادها من الأرض وتُستخدم في عمليات الإنتاج. ومن أمثلة الموارد الطبيعية: الأخشاب، واحتياطيات النفط والغاز، والترسبات المعدنية، والأراضي الزراعية.

تعتمد قيمة الموارد الطبيعية في دليل الحسابات على تكاليف الشراء، والاستكشاف، والتطوير، والإنتاج. تشمل تكلفة الشراء سعر الشراء أو مدفوعات الإيجار، بينما تتضمن تكاليف الاستكشاف والتطوير المصاريف المرتبطة بتحديد وتطوير المورد الطبيعي، مثل تكاليف الحفر أو التعدين. أما تكلفة الإنتاج فتشمل المصاريف المتعلقة باستخراج المورد الطبيعي من الأرض وتجهيزه للاستخدام في عمليات الإنتاج.

يُعد تتبع الموارد الطبيعية ضمن دليل الحسابات أمرًا هامًا للشركات التي تعتمد على هذه الموارد في عملياتها التشغيلية. من خلال تتبع القيمة بدقة، تضمن الشركات إدارة مواردها بشكل فعّال وكفء، كما تمكّنها من اتخاذ قرارات مستنيرة بشأن الاستثمارات المستقبلية في تطوير الموارد الطبيعية.

بالإضافة إلى ذلك، يمكن لتتبع الموارد الطبيعية ضمن دليل الحسابات أن يساعد الشركات في إدارة مخاطرها ومسؤولياتها البيئية. غالبًا ما تخضع الشركات التي تستخرج الموارد الطبيعية للوائح بيئية، ويُطلب منها التخفيف من تأثيرها البيئي. من خلال تتبع قيمة مواردها الطبيعية والتكاليف المرتبطة بعمليات الاستخراج، تضمن الشركات الالتزام بمسؤولياتها البيئية وتقليل مخاطرها البيئية.

بشكل عام، تُعتبر الموارد الطبيعية عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع القيمة بدقة للموارد الطبيعية والتكاليف المرتبطة بالشراء والاستكشاف والتطوير والإنتاج، تستطيع الشركات ضمان إدارة مواردها بشكل فعّال وكفء، وتمكينها من اتخاذ قرارات مستنيرة بشأن الاستثمارات المستقبلية في تطوير الموارد الطبيعية.

الالتزامات

الالتزامات هي التزامات مالية تدين بها المنظمة للغير، وقد تنشأ عن معاملات أو أحداث سابقة. يصنف دليل الحسابات في فودو الالتزامات إلى: الالتزامات المتداولة، الإيرادات غير المكتسبة، الأوراق المالية المستحقة، والالتزامات طويلة الأجل.

تشكل الالتزامات فئة من الحسابات في دليل الحسابات، وتمثل الديون والالتزامات التي تدين بها الشركة للغير. تُصنَّف الالتزامات عادةً إلى قصيرة الأجل أو طويلة الأجل، حسب تاريخ استحقاقها.

الالتزامات المتداولة هي الديون والالتزامات المستحقة خلال سنة واحدة، بينما الالتزامات طويلة الأجل هي الديون والالتزامات التي تستحق بعد أكثر من سنة من الآن. من أمثلة الالتزامات: الحسابات الدائنة، المصروفات المستحقة، القروض قصيرة الأجل، القروض طويلة الأجل، والسندات المستحقة.

تمثل قيمة الالتزامات في دليل الحسابات مقدار الأموال التي تدين بها الشركة للغير. تُعد هذه المعلومات مهمة للدائنين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن الصحة المالية للشركة وقدرتها على الوفاء بالتزاماتها.

يُعد تتبع الالتزامات ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة تدفقها النقدي والحفاظ على علاقات جيدة مع دائنيها. من خلال تتبع الالتزامات بدقة، يمكن للشركات التأكد من توفر السيولة الكافية لدفع الفواتير وتجنب التخلف عن الوفاء بالتزاماتها.

بالإضافة إلى ذلك، يساعد تتبع الالتزامات الشركات في إدارة مخاطرها. من خلال مراقبة مستويات الديون والالتزامات، يمكن للشركات تحديد المخاطر المحتملة واتخاذ إجراءات للتخفيف منها، مثل إعادة التفاوض على شروط القروض أو السعي للحصول على تمويل إضافي.

بشكل عام، تُعتبر الالتزامات عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع الالتزامات بدقة، تستطيع الشركات إدارة تدفقها النقدي، والحفاظ على علاقات جيدة مع دائنيها، وإدارة مخاطرها. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

الالتزامات المتداولة

تشكل الالتزامات المتداولة فئة من الحسابات في دليل الحسابات، وتمثل الديون والالتزامات المستحقة خلال سنة واحدة أو خلال دورة التشغيل العادية للنشاط التجاري، أيهما أطول. من أمثلة الالتزامات المتداولة: الحسابات الدائنة، المصروفات المستحقة، والقروض قصيرة الأجل

تمثل قيمة الالتزامات المتداولة في دليل الحسابات مقدار الأموال التي تدين بها الشركة للغير والمستحقة خلال السنة القادمة. تُعد هذه المعلومات مهمة للدائنين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن الصحة المالية قصيرة الأجل للشركة وقدرتها على الوفاء بالتزاماتها الحالية.

يُعد تتبع الالتزامات المتداولة ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة تدفقها النقدي والحفاظ على علاقات جيدة مع دائنيها. من خلال تتبع الالتزامات المتداولة بدقة، يمكن للشركات التأكد من توفر السيولة الكافية لدفع الفواتير وتجنب التخلف عن الوفاء بالتزاماتها.

بالإضافة إلى ذلك، يساعد تتبع الالتزامات المتداولة الشركات في إدارة رأس المال العامل.

رأس المال العامل هو مقدار الأموال المتاحة للشركة لتمويل عملياتها اليومية، ويتم حسابه بطرح الالتزامات المتداولة من الأصول المتداولة.

من خلال إدارة الالتزامات المتداولة، تستطيع الشركات التأكد من توفر رأس المال العامل الكافي لتشغيل أعمالها بفعالية.

بشكل عام، تُعتبر الالتزامات المتداولة عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة.

من خلال تتبع الالتزامات المتداولة بدقة، تستطيع الشركات إدارة تدفقها النقدي، والحفاظ على علاقات جيدة مع دائنيها، وإدارة رأس مالها العامل بفعالية.

كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

الإيرادات غير المكتسبة

تشكل الإيرادات غير المكتسبة فئة من الحسابات في دليل الحسابات، وتمثل المدفوعات التي تم استلامها مسبقًا مقابل سلع أو خدمات لم يتم تسليمها أو تقديمها بعد. وتُعتبر هذه المدفوعات التزامًا على الشركة حتى يتم تسليم السلع أو تقديم الخدمات، وعندها تُسجّل كإيراد فعلي.

من أمثلة الإيرادات غير المكتسبة: الاشتراكات المدفوعة مقدمًا، المدفوعات المسبقة مقابل الخدمات، والودائع المستلمة من العملاء.

Ask ChatGPT

تمثل قيمة الإيرادات غير المكتسبة في دليل الحسابات مقدار الأموال التي استلمتها الشركة من العملاء مقابل سلع أو خدمات لم يتم تقديمها بعد. وتُعد هذه المعلومات مهمة للدائنين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر نظرة على الصحة المالية قصيرة الأجل للشركة وقدرتها على الوفاء بالتزاماتها.

يُعد تتبع الإيرادات غير المكتسبة ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة تدفقها النقدي والحفاظ على علاقات جيدة مع عملائها. من خلال تتبع الإيرادات غير المكتسبة بدقة، يمكن للشركات التأكد من تقديم السلع أو الخدمات كما هو متفق عليه، والاعتراف بالإيراد عند الوفاء بالالتزامات.

بالإضافة إلى ذلك، يساعد تتبع الإيرادات غير المكتسبة الشركات في إدارة رأس المال العامل. من خلال الاعتراف بالإيرادات غير المكتسبة كالتزام، يمكن للشركات التأكد من توفر رأس مال عامل كافٍ لتشغيل أعمالها بفعالية.

بشكل عام، تُعد الإيرادات غير المكتسبة عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع الإيرادات غير المكتسبة بدقة، تستطيع الشركات إدارة تدفقها النقدي، والحفاظ على علاقات جيدة مع عملائها، وإدارة رأس مالها العامل بفعالية. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

أوراق الدفع أو السندات المستحقة الدفع

هي الديون التي تدين بها المؤسسة للمُقرض أو الدائن، والتي يتم توثيقها رسميًا كتابةً.

تشكل أوراق الدفع فئة من الحسابات في دليل الحسابات، وتمثل أي دين تدين به الشركة مدعوم بسند إذني رسمي. تصدر هذه الأوراق عادةً للدائنين لفترة زمنية محددة، وتشمل شروط السداد ومعدل الفائدة.

من أمثلة أوراق الدفع: القروض البنكية، خطوط الائتمان، وأنواع أخرى من التمويل التي تتطلب اتفاقية رسمية.

تمثل قيمة الأوراق الدفع في دليل الحسابات مقدار الأموال التي تدين بها الشركة للدائنين والمدعومة بسند إذني رسمي. تُعد هذه المعلومات مهمة للدائنين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن التزامات الشركة بالدين وصحتها المالية العامة.

يُعد تتبع الأوراق الدفع ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة ديونها وضمان قدرتها على الوفاء بالتزامات السداد. من خلال تتبع الأوراق الدفع بدقة، يمكن للشركات اتخاذ قرارات مستنيرة بشأن خيارات التمويل وضمان توفر التدفق النقدي الكافي للوفاء بالتزامات الدين.

بالإضافة إلى ذلك، يساعد تتبع الأوراق الدفع الشركات في إدارة رأس مالها العامل. من خلال إدارة التزامات الديون بفعالية، تستطيع الشركات التأكد من توفر رأس مال عامل كافٍ لتشغيل أعمالها بفعالية والاستثمار في فرص النمو.

بشكل عام، تُعتبر الأوراق الدفع عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع الأوراق الدفع بدقة، تستطيع الشركات إدارة ديونها، والحفاظ على علاقات جيدة مع دائنيها، وإدارة رأس مالها العامل بفعالية. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

الالتزامات طويلة الأجل

تشكل الالتزامات طويلة الأجل فئة من الحسابات في دليل الحسابات، وتمثل الديون أو الالتزامات التي تدين بها الشركة لفترة تزيد عن سنة واحدة. عادةً ما تُسدد هذه الالتزامات على مدى فترة زمنية طويلة، وغالبًا ما تُستخدم لتمويل الاستثمارات الكبيرة أو عمليات الاستحواذ.

تشمل أمثلة الالتزامات طويلة الأجل القروض طويلة الأجل، السندات، عقود الإيجار طويلة الأجل، والالتزامات الضريبية المؤجلة.

تمثل قيمة الالتزامات طويلة الأجل في دليل الحسابات مقدار الأموال التي تدين بها الشركة لفترة تزيد عن سنة واحدة. تُعد هذه المعلومات مهمة للدائنين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن التزامات الشركة طويلة الأجل وصحتها المالية العامة.

يُعد تتبع الالتزامات طويلة الأجل ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة ديونها وضمان قدرتها على الوفاء بالتزامات السداد. من خلال تتبع الالتزامات طويلة الأجل بدقة، تستطيع الشركات اتخاذ قرارات مستنيرة بشأن خيارات التمويل والتأكد من توفر التدفق النقدي الكافي للوفاء بالتزامات الدين.

بالإضافة إلى ذلك، يساعد تتبع الالتزامات طويلة الأجل الشركات في إدارة رأس المال العامل. من خلال إدارة التزامات الدين طويلة الأجل بفعالية، تستطيع الشركات التأكد من توفر رأس مال عامل كافٍ لتشغيل أعمالها بفعالية والاستثمار في فرص النمو.

بشكل عام، تُعتبر الالتزامات طويلة الأجل عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع الالتزامات طويلة الأجل بدقة، تستطيع الشركات إدارة ديونها، والحفاظ على علاقات جيدة مع دائنيها، وإدارة رأس مالها العامل بفعالية. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

حقوق الملكية

تشكل حقوق الملكية فئة من الحسابات في دليل الحسابات، وتمثل الحصة المتبقية في أصول الشركة بعد خصم الالتزامات. تُعرف حقوق الملكية أيضًا باسم حقوق المساهمين أو حقوق أصحاب الشركة، وتمثل مقدار الأموال التي ستُعاد للمساهمين إذا تم بيع جميع أصول الشركة وسُددت جميع التزاماتها.

من أمثلة حسابات حقوق الملكية في دليل الحسابات: الأسهم العادية، الأسهم الممتازة، الأرباح المحتجزة، وأسهم الخزينة.

تمثل قيمة حقوق الملكية في دليل الحسابات حصة ملكية مساهمي الشركة. تُعد هذه المعلومات مهمة للمساهمين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن الهيكل المالي للشركة وصحتها المالية العامة.

يُعد تتبع حقوق الملكية ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة هيكلها المالي وضمان الحفاظ على توازن صحي بين الدين وحقوق الملكية. من خلال الحفاظ على مستوى صحي من حقوق الملكية، تضمن الشركات وجود المرونة المالية للاستثمار في فرص النمو ومواجهة التقلبات الاقتصادية.

بالإضافة إلى ذلك، يساعد تتبع حقوق الملكية الشركات في إدارة مدفوعات الأرباح للمساهمين. من خلال تتبع الأرباح المحتجزة، يمكن للشركات التأكد من توفر سيولة كافية لدفع الأرباح للمساهمين مع الحفاظ على مستوى صحي من حقوق الملكية.

بشكل عام، تُعتبر حقوق الملكية عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع حقوق الملكية بدقة، تستطيع الشركات الحفاظ على هيكل مالي صحي، وجذب مستثمرين جدد، والاستثمار في فرص النمو. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

رأس المال المدفوع

يمثل رأس المال المدفوع الأموال التي تتلقاها المنظمة من المستثمرين مقابل حصص الملكية. ويشمل ذلك الأسهم العادية والأسهم الممتازة.

يشكل رأس المال المدفوع فئة من الحسابات في دليل الحسابات، ويمثل الأموال التي تلقتها الشركة من مساهميها مقابل الأسهم. يُعرف رأس المال المدفوع أيضًا بـرأس المال المساهم به، ويمثل المبلغ الذي استثمره المساهمون في الشركة بالإضافة إلى القيمة الاسمية للأسهم.

تشمل أمثلة حسابات رأس المال المدفوع في دليل الحسابات الأسهم العادية والأسهم الممتازة.

تمثل قيمة رأس المال المدفوع في دليل الحسابات مقدار الأموال التي ساهم بها المساهمون في الشركة. تُعد هذه المعلومات مهمة للمساهمين والمستثمرين وأصحاب المصلحة الآخرين، حيث توفر رؤية واضحة عن مستوى الاستثمار الذي قام به المساهمون في الشركة.

يُعد تتبع رأس المال المدفوع ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة هيكلها المالي وضمان توفر حقوق ملكية كافية للاستثمار في فرص النمو. من خلال الحفاظ على مستوى صحي من رأس المال المدفوع، تستطيع الشركات ضمان وجود المرونة المالية للاستثمار في البحث والتطوير، المنتجات الجديدة، وفرص النمو الأخرى.

بالإضافة إلى ذلك، يساعد تتبع رأس المال المدفوع الشركات في إدارة مدفوعات الأرباح للمساهمين. من خلال تتبع القيمة الاسمية لأسهمهم ومقدار رأس المال المدفوع، يمكن للشركات التأكد من دفع الأرباح للمساهمين بما يتماشى مع هيكلها المالي.

بشكل عام، يُعتبر رأس المال المدفوع عنصرًا مهمًا في دليل الحسابات، وله دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع رأس المال المدفوع بدقة، تستطيع الشركات الحفاظ على هيكل مالي صحي، وجذب مستثمرين جدد، والاستثمار في فرص النمو. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

الأرباح المحتجزة

تمثل الأرباح المحتجزة الأرباح التي تحتفظ بها المؤسسة بعد دفع توزيعات الأرباح للمساهمين.

تشكل الأرباح المحتجزة فئة من الحسابات في دليل الحسابات، وتمثل جزءًا من أرباح الشركة التي لم تُوزع كأرباح للمساهمين، بل تم الاحتفاظ بها داخل الشركة وإعادة استثمارها في الأعمال. تمثل الأرباح المحتجزة صافي الدخل المتراكم للشركة على مر الزمن، بعد خصم أي أرباح موزعة على المساهمين.

تشمل أمثلة حسابات الأرباح المحتجزة في دليل الحسابات: أرباح العمليات، المكاسب والخسائر من الاستثمارات، والتعديلات الناتجة عن التغيرات المحاسبية.

تمثل قيمة الأرباح المحتجزة في دليل الحسابات مقدار الأموال التي حققتها الشركة وأعادت استثمارها في الأعمال على مر الزمن. تُعد هذه المعلومات مهمة للمستثمرين وأصحاب المصلحة، حيث توفر رؤية واضحة عن الصحة المالية للشركة وقدرتها على تحقيق الأرباح.

يُعد تتبع الأرباح المحتجزة ضمن دليل الحسابات أمرًا مهمًا للشركات لإدارة هيكلها المالي وضمان توفر أرباح كافية لإعادة استثمارها في الأعمال. من خلال الحفاظ على مستوى صحي من الأرباح المحتجزة، تستطيع الشركات ضمان وجود المرونة المالية للاستثمار في البحث والتطوير، والمنتجات الجديدة، وفرص النمو الأخرى.

بالإضافة إلى ذلك، يساعد تتبع الأرباح المحتجزة الشركات في إدارة مدفوعات الأرباح للمساهمين. من خلال الحفاظ على مستوى صحي من الأرباح المحتجزة، تستطيع الشركات التأكد من توفر أرباح كافية لمواصلة دفع الأرباح للمساهمين في المستقبل.

بشكل عام، تُعتبر الأرباح المحتجزة عنصرًا مهمًا في دليل الحسابات، ولها دور حيوي في إدارة الشؤون المالية للشركة. من خلال تتبع الأرباح المحتجزة بدقة، تستطيع الشركات الحفاظ على هيكل مالي صحي، وجذب مستثمرين جدد، والاستثمار في فرص النمو. كما تُعد هذه المعلومات مهمة لأصحاب المصلحة الذين يعتمدون عليها لاتخاذ قرارات مستنيرة بشأن الاستثمار في الشركة أو إقراضها.

قائمة الأرباح والخسائر

قائمة الأرباح والخسائر، المعروفة أيضًا باسم قائمة الدخل، هي بيان مالي يلخص إيرادات الشركة ونفقاتها خلال فترة زمنية محددة، عادةً ما تكون شهرًا أو ربع سنة أو سنة كاملة. تقدم قائمة الأرباح والخسائر معلومات مهمة عن الأداء المالي للشركة، ويستخدمها المستثمرون والدائنون والإدارة لتقييم ربحية الأعمال.

تبدأ قائمة الأرباح والخسائر بالإيرادات، والتي تشمل جميع الأموال التي حققتها الشركة من بيع السلع أو الخدمات. من الإيرادات، يتم خصم تكلفة البضائع المباعة (COGS)، والتي تمثل التكاليف المباشرة المرتبطة بإنتاج السلع أو الخدمات المباعة. النتيجة هي الربح الإجمالي، وهو الإيرادات المتبقية بعد احتساب التكاليف المباشرة للإنتاج.

بعد ذلك، تُخصم المصاريف التشغيلية من الربح الإجمالي للوصول إلى الربح التشغيلي، وهو الربح الناتج عن العمليات التجارية العادية للشركة قبل احتساب الفوائد والضرائب. تشمل المصاريف التشغيلية تكاليف مثل الإيجار، الرواتب والأجور، المرافق، مصاريف التسويق والإعلان، والاستهلاك.

بعد الربح التشغيلي، تُخصم الفوائد والضرائب للوصول إلى صافي الربح، وهو إجمالي الربح أو الخسارة للفترة. تمثل مصروفات الفوائد الفوائد المدفوعة على أي قروض أو ديون، في حين تمثل الضرائب ضرائب الدخل المدفوعة للسلطات الحكومية.

تعتبر قائمة الأرباح والخسائر مهمة لأسباب عدة. أولاً، تقدم نظرة عامة على الأداء المالي للشركة، بما في ذلك الإيرادات والمصروفات، خلال فترة زمنية محددة. ثانيًا، تتيح للمستثمرين والدائنين تقييم ربحية الشركة وصحتها المالية. ثالثًا، تساعد الإدارة في اتخاذ قرارات مستنيرة بشأن العمليات التجارية والاستراتيجية المالية.

من خلال تتبع الإيرادات والمصروفات على مدى الوقت، يمكن استخدام قائمة الأرباح والخسائر لتحديد الاتجاهات في الأداء المالي للشركة وإجراء التعديلات اللازمة لتحسين الربحية. على سبيل المثال، إذا كانت المصروفات التشغيلية تزداد بوتيرة أسرع من الإيرادات، فقد تحتاج الإدارة إلى تحديد طرق لتقليل التكاليف أو زيادة الإيرادات للحفاظ على الربحية.

في الختام، تُعد قائمة الأرباح والخسائر بيانًا ماليًا مهمًا يلخص إيرادات الشركة ومصروفاتها خلال فترة زمنية محددة. من خلال تحليل قائمة الأرباح والخسائر، يمكن للمستثمرين والدائنين والإدارة تقييم الأداء المالي للشركة واتخاذ قرارات مستنيرة بشأن الأعمال.

الدخل

في المحاسبة، يُعد جدول حسابات الدخل قائمة بالحسابات التي تمثل أنواع الدخل المختلفة التي تحققها الشركة خلال فترة زمنية محددة، عادةً ما تكون شهرًا أو ربع سنة أو سنة. يُعتبر الدخل مكونًا حيويًا في البيان المالي للشركة ويُستخدم لحساب صافي الربح أو الخسارة للشركة.

في هيكل دليل الحسابات (شجرة الحسابات)، تتضمن قائمة حسابات الدخل عادةً الإيرادات المكتسبة من بيع السلع أو تقديم الخدمات، ودخل الفوائد، ودخل الإيجار، وأنواع أخرى من الدخل التي تحققها الشركة. يُعد حساب الإيرادات هو الحساب الأكثر أهمية في قائمة حسابات الدخل، حيث يمثل إجمالي الأموال التي حققتها الشركة من بيع السلع أو الخدمات.

تكمن قيمة دليل حسابات الدخل في قدرته على توفير تفصيل دقيق لمصادر الدخل المختلفة التي تحققها الشركة. تُعد هذه المعلومات ضرورية لتقييم الأداء المالي للشركة، وتحديد الاتجاهات، واتخاذ قرارات مستنيرة بشأن العمليات المستقبلية والاستراتيجية المالية.

على سبيل المثال، إذا كانت لدى الشركة عدة مصادر دخل، مثل خطوط إنتاج أو خدمات مختلفة، يمكن استخدام دليل حسابات الدخل لتحديد أي المنتجات أو الخدمات تحقق أكبر إيرادات وأيها لا تؤدي أداءً جيدًا. يمكن بعد ذلك استخدام هذه المعلومات لاتخاذ قرارات بشأن تطوير المنتجات المستقبلية، جهود التسويق، أو استراتيجيات التسعير.

مثال آخر لقيمة دليل حسابات الدخل هو في تحديد الاتجاهات الموسمية في الإيرادات. من خلال تتبع الإيرادات على مدى الوقت، يمكن استخدام دليل حسابات الدخل لتحديد الفترات من السنة التي تكون فيها الإيرادات عادةً أعلى أو أقل، ويمكن إجراء التعديلات على العمليات التجارية أو استراتيجيات التسويق للاستفادة من هذه الاتجاهات.

باختصار، يُعد دليل حسابات الدخل مكونًا حيويًا من البيانات المالية للشركة، ويوفر معلومات قيمة حول أنواع الدخل المختلفة التي تحققها الأعمال. من خلال تتبع الدخل على مدى الوقت وتحليل الاتجاهات، يمكن للشركات اتخاذ قرارات مستنيرة بشأن العمليات المستقبلية والاستراتيجية المالية.

تكلفة البضاعة المباعة

تمثل تكلفة المبيعات التكاليف المباشرة وغير المباشرة المرتبطة بإنتاج السلع أو الخدمات. يقوم دليل حسابات فودو بتصنيف تكلفة المبيعات إلى تكلفة البضاعة المباعة، والتصنيع، والانحراف في التكلفة القياسية.

تُعد قائمة حسابات تكلفة المبيعات، والمعروفة أيضًا بدليل حسابات تكلفة البضاعة المباعة (COGS)، قائمة بالحسابات التي تمثل التكاليف المباشرة التي تتكبدها الشركة لإنتاج السلع أو الخدمات التي تم بيعها خلال فترة زمنية محددة. تُعتبر هذه القائمة مكونًا هامًا في قائمة الدخل الخاصة بالشركة، حيث تساعد في حساب الربح الإجمالي.

تشمل قائمة حسابات تكلفة المبيعات حسابات مثل المواد الخام، وتكاليف العمالة المباشرة، والمصروفات الأخرى المرتبطة مباشرة بإنتاج السلع أو الخدمات. ولا تشمل المصروفات غير المباشرة، مثل تكاليف النفقات العامة، والتي يتم عادةً تسجيلها بشكل منفصل.

تكمن قيمة دليل حسابات تكلفة المبيعات في قدرته على تقديم تفصيل دقيق للتكاليف المرتبطة بإنتاج السلع أو الخدمات. تُعد هذه المعلومات ضرورية لتقييم ربحية الأعمال، وتحديد المجالات التي يمكن فيها تقليل التكاليف، واتخاذ قرارات مستنيرة بشأن التسعير وتشكيلة المنتجات.

على سبيل المثال، إذا كانت لدى الشركة عدة خطوط إنتاج، يمكن استخدام دليل حسابات تكلفة المبيعات لتحديد ربحية كل خط إنتاج من خلال مقارنة الإيرادات المتولدة بالتكاليف المباشرة المرتبطة بها. بعد ذلك، يمكن استخدام هذه المعلومات لاتخاذ قرارات بشأن خطوط الإنتاج التي يجب التركيز عليها، والمنتجات التي ينبغي إيقافها، وما إذا كان يجب تعديل الأسعار.

مثال آخر لقيمة دليل حسابات تكلفة المبيعات يكمن في تحديد أوجه عدم الكفاءة في عملية الإنتاج. من خلال تحليل التكاليف المباشرة المرتبطة بالإنتاج، يمكن للشركات تحديد المجالات التي يمكن فيها تقليل التكاليف عن طريق تحسين العمليات، أو التفاوض على أسعار أفضل مع الموردين، أو الاستعانة بمصادر خارجية لبعض الوظائف.

في ملخص شجرة الحسابات، تُعد قائمة حسابات تكلفة المبيعات مكونًا أساسيًا في قائمة دخل الشركة، وتوفر معلومات قيمة حول التكاليف المباشرة المرتبطة بإنتاج السلع أو الخدمات. من خلال تحليل هذه المعلومات، يمكن للشركات اتخاذ قرارات مستنيرة بشأن التسعير، وتشكيلة المنتجات، وعمليات الإنتاج لتحسين الربحية.

شجرة الحسابات: تكلفة البضاعة المباعة

تمثل تكلفة البضاعة المباعة التكاليف المباشرة المرتبطة بإنتاج السلع المباعة. تشمل الأمثلة المواد الخام، والأجور، وتكاليف النفقات العامة.

تكلفة البضاعة المباعة (COGS) هو مصطلح محاسبي يشير إلى التكاليف المباشرة المرتبطة بإنتاج السلع أو الخدمات التي تم بيعها خلال فترة محاسبية معينة. تشمل قائمة حسابات تكلفة البضاعة المباعة جميع المصاريف التي تم تكبدها مباشرة في إنتاج أو شراء السلع التي تم بيعها. تُعد هذه القائمة جزءًا أساسيًا من قائمة الدخل وتُستخدم لحساب الربح الإجمالي للشركة.

عادةً ما تتضمن قائمة حسابات تكلفة البضاعة المباعة حسابات مثل المواد المباشرة، وأجور العمل المباشرة، وتكاليف النفقات العامة المرتبطة مباشرة بإنتاج أو اقتناء السلع المباعة. ولا تشمل هذه الحسابات أي تكاليف غير مباشرة، مثل مصاريف التسويق أو الإدارة، والتي يتم عادةً تسجيلها بشكل منفصل.

تكمن قيمة دليل حسابات تكلفة البضاعة المباعة في أنه يوفر تفصيلًا دقيقًا للتكاليف المباشرة المرتبطة بإنتاج أو اقتناء السلع المباعة. تُعد هذه المعلومات ضرورية لتقييم ربحية الأعمال، وتحديد المجالات التي يمكن فيها تقليل التكاليف، واتخاذ قرارات مستنيرة بشأن التسعير وتشكيلة المنتجات.

على سبيل المثال، إذا كانت لدى الشركة عدة خطوط إنتاج، يمكن استخدام دليل حسابات تكلفة البضاعة المباعة لتحديد ربحية كل خط إنتاج من خلال مقارنة الإيرادات المتولدة بالتكاليف المباشرة المرتبطة بها. يمكن بعد ذلك استخدام هذه المعلومات لاتخاذ قرارات بشأن خطوط الإنتاج التي يجب التركيز عليها، والمنتجات التي ينبغي إيقافها، وما إذا كان يجب تعديل الأسعار.

مثال آخر على أهمية حساب تكلفة البضاعة المباعة في دليل الحسابات هو في تحديد أوجه القصور في عملية الإنتاج أو الشراء. فمن خلال تحليل التكاليف المباشرة المرتبطة بالإنتاج أو الشراء، يمكن للشركات تحديد المجالات التي يمكن تقليل التكاليف فيها عن طريق تحسين العمليات، أو التفاوض على أسعار أفضل مع الموردين، أو الاستعانة بمصادر خارجية لبعض الوظائف.

بالملخص، يُعد حساب تكلفة البضاعة المباعة في دليل الحسابات مكونًا أساسيًا في قائمة الدخل، حيث يوفر معلومات قيّمة حول التكاليف المباشرة المرتبطة بإنتاج أو شراء البضائع المُباعة. ومن خلال تحليل هذه المعلومات، يمكن للشركات اتخاذ قرارات مستنيرة بشأن التسعير، وتشكيلة المنتجات، وعمليات الإنتاج أو الشراء بهدف تحسين الربحية.

التصنيع

حسابات التصنيع تُعد جزءًا فرعيًا من حسابات تكلفة البضاعة المباعة (COGS) في دليل الحسابات، وتُستخدم لتتبع التكاليف المختلفة المرتبطة بتصنيع المنتج. تُستخدم هذه الحسابات لتسجيل تكاليف المواد المباشرة، والعمل المباشر، والتكاليف الصناعية غير المباشرة المرتبطة بعملية إنتاج المنتج.

تكمُن أهمية حسابات التصنيع ضمن دليل حسابات تكلفة البضاعة المباعة (COGS) في أنها توفّر تفصيلاً دقيقًا للتكاليف التي تم تحملها في عملية إنتاج السلع. وتُعد هذه المعلومات ضرورية لتقييم ربحية الشركة وتحديد المجالات التي يمكن فيها خفض التكاليف بهدف تحسين الربحية.

فيما يلي بعض الأمثلة على حسابات التصنيع:

- مخزون المواد الخام: يُستخدم هذا الحساب لتتبع تكلفة المواد الخام المستخدمة في عملية التصنيع. ويشمل ذلك تكلفة أي مواد تم شراؤها أو إنتاجها من قبل الشركة.

- مخزون تحت التشغيل (Work-in-Progress Inventory): يُستخدم هذا الحساب لتتبع تكلفة المنتجات التي ما زالت قيد التصنيع ولم تكتمل بعد. ويشمل ذلك تكلفة المواد المباشرة، والأجور المباشرة، والتكاليف الصناعية غير المباشرة التي تم تكبدها حتى تاريخه.

- مخزون المنتجات التامة (Finished Goods Inventory): يُستخدم هذا الحساب لتتبع تكلفة المنتجات المُكتملة الجاهزة للبيع. ويشمل ذلك تكلفة المواد المباشرة، والأجور المباشرة، والتكاليف الصناعية غير المباشرة التي تم تكبدها لإنتاج هذه المنتجات التامة.

- العمل المباشر (Direct Labor): يُستخدم هذا الحساب لتتبع الأجور والمزايا المدفوعة للموظفين الذين يعملون بشكل مباشر في إنتاج السلع. ويشمل ذلك أي موظفين يشاركون في تجميع المنتج، أو تعبئته، أو معالجته.

- التكاليف الصناعية غير المباشرة (Manufacturing Overhead): يُستخدم هذا الحساب لتتبع التكاليف غير المباشرة المرتبطة بتصنيع المنتج. ويشمل ذلك تكلفة الإيجار، والمرافق (كالكهرباء والماء)، وصيانة المعدات، وغيرها من المصروفات التي لا ترتبط بشكل مباشر بعملية الإنتاج.

بالملخص، توفر حسابات التصنيع ضمن دليل حسابات تكلفة البضاعة المباعة (COGS) معلومات قيّمة حول التكاليف التي تم تحملها في إنتاج السلع. ومن خلال تتبع هذه الحسابات، تتمكن الشركات من اتخاذ قرارات مستنيرة بشأن تحسين العمليات، وتقليل الفاقد، وتحديد المنتجات أو خطوط الإنتاج الأكثر ربحية.

الانحراف عن التكلفة المعيارية (Standard Cost Variance):

حسابات الانحراف عن التكلفة المعيارية (Standard Cost Variance – SCV):

تُستخدم هذه الحسابات ضمن دليل حسابات تكلفة البضاعة المباعة (COGS) لتتبع الفرق بين التكلفة المعيارية لإنتاج منتج ما والتكلفة الفعلية للإنتاج.

تشمل التكلفة المعيارية للمنتج:

المواد المباشرة

العمل المباشر

التكاليف الصناعية غير المباشرة

وهي تمثل التكاليف التي يُفترض أن تُنفق لإنتاج المنتج.

أما التكلفة الفعلية للإنتاج، فهي تمثل المصروفات الحقيقية التي تم إنفاقها فعليًا أثناء عملية التصنيع.

يُظهر حساب الانحراف ما إذا كانت هناك:

انحرافات موجبة (عند إنفاق أقل من المعياري، مما يدل على كفاءة)

أو انحرافات سالبة (عند إنفاق أكثر من المعياري، مما يشير إلى هدر أو ضعف في الأداء)

يساعد تتبع هذه الانحرافات الشركات على تحليل الأداء المالي والتشغيلي وتحسين الرقابة على التكاليف.

تكمُن أهمية حسابات الانحراف عن التكلفة المعيارية (SCV) ضمن دليل حسابات تكلفة البضاعة المباعة (COGS) في أنها توفّر وسيلة لتحديد الفروقات بين التكلفة المتوقعة للإنتاج والتكلفة الفعلية للإنتاج.

وتُعد هذه المعلومات أداة مهمة في:

تحديد مجالات الهدر أو عدم الكفاءة

تحليل أسباب الانحرافات في التكاليف

اتخاذ قرارات لتحسين العمليات الإنتاجية

خفض التكاليف وزيادة الربحية من خلال تحسين الأداء التشغيلي

باختصار، تُساهم هذه الحسابات في تعزيز الرقابة المالية وتحقيق أهداف الكفاءة والربحية داخل المؤسسة.

فيما يلي بعض الأمثلة على حسابات الانحراف عن التكلفة المعيارية (Standard Cost Variance – SCV):

- انحراف سعر المواد المباشرة (Direct Materials Price Variance):

يُستخدم هذا الحساب لتتبع الفرق بين التكلفة المعيارية للمواد الخام المستخدمة في إنتاج منتج ما والتكلفة الفعلية لتلك المواد.

إذا كانت التكلفة الفعلية للمواد أعلى من التكلفة المعيارية، يظهر رصيد مدين في هذا الحساب، مما يشير إلى انحراف سلبي (تكلفة زائدة).

أما إذا كانت التكلفة الفعلية أقل من المعيارية، فيظهر رصيد دائن، مما يشير إلى انحراف إيجابي (توفير في التكلفة).

يُعد هذا الحساب أداة مهمة في الرقابة على التكاليف، حيث يساعد الإدارة في:

تقييم كفاءة عمليات الشراء.

تحديد تأثير تغيّر أسعار السوق على تكلفة الإنتاج.

اتخاذ قرارات تفاوضية أفضل مع الموردين. - انحراف كمية استخدام المواد المباشرة (Direct Materials Usage Variance):

يُستخدم هذا الحساب لتتبع الفرق بين الكمية المعيارية من المواد الخام التي يُفترض استخدامها لإنتاج منتج معين والكمية الفعلية التي تم استخدامها فعليًا.

إذا تم استخدام كمية أكبر من المواد مقارنة بالكمية المعيارية، فإن الحساب يُظهر رصيدًا مدينًا، مما يشير إلى انحراف سلبي (هدر أو عدم كفاءة في الاستخدام).

أما إذا تم استخدام كمية أقل من المتوقع، فإن الحساب يُظهر رصيدًا دائنًا، مما يشير إلى انحراف إيجابي (كفاءة في الاستخدام أو تقليل للهدر).

هذا الانحراف يساعد الشركات على:

تحليل كفاءة الإنتاج.

تحديد أسباب الفاقد أو الاستخدام الزائد.

تحسين عمليات التصنيع وتقليل التكاليف. - انحراف معدل أجور العمل المباشر (Direct Labor Rate Variance):

يُستخدم هذا الحساب لتتبع الفرق بين معدل الأجر المعياري للموظفين العاملين في خط الإنتاج ومعدل الأجر الفعلي المدفوع لهم.

إذا كان معدل الأجر الفعلي أعلى من المعدل المعياري، فإن الحساب يُظهر رصيدًا مدينًا، مما يشير إلى انحراف سلبي (تكلفة زائدة).

أما إذا كان معدل الأجر الفعلي أقل من المعدل المعياري، فإن الحساب يُظهر رصيدًا دائنًا، مما يشير إلى انحراف إيجابي (توفير في التكلفة).

هذا الانحراف يُستخدم لتحليل:

كفاءة إدارة التوظيف.

تأثير معدلات الأجور أو المكافآت أو العمل الإضافي.

مدى الالتزام بالميزانية المعتمدة للأجور. - انحراف كفاءة العمل المباشر (Direct Labor Efficiency Variance):

يُستخدم هذا الحساب لتتبع الفرق بين عدد ساعات العمل المعيارية اللازمة لإنتاج منتج معين وعدد الساعات الفعلية التي تم استخدامها.

إذا تم استخدام عدد ساعات أكثر من المتوقع، يكون للحساب رصيد مدين، مما يشير إلى انحراف سلبي (انخفاض في الكفاءة أو تأخير في الإنتاج).

وإذا تم استخدام عدد ساعات أقل من المعياري، يكون للحساب رصيد دائن، مما يشير إلى انحراف إيجابي (كفاءة أو تسريع في عملية الإنتاج).

يساعد هذا الانحراف في:

تقييم أداء الموظفين والعمليات الإنتاجية.

تحديد أسباب التباطؤ أو التحسين في الإنتاج.

دعم قرارات تحسين الإنتاجية وتقليل الهدر في الوقت والموارد. - انحراف التكاليف الصناعية غير المباشرة (Manufacturing Overhead Variance):

يُستخدم هذا الحساب لتتبع الفرق بين التكلفة المعيارية للتكاليف الصناعية غير المباشرة والتكلفة الفعلية التي تم إنفاقها فعليًا.

إذا كانت التكلفة الفعلية أعلى من المعيارية، فإن الحساب يُظهر رصيدًا مدينًا، مما يشير إلى انحراف سلبي (زيادة في التكاليف).

وإذا كانت التكلفة الفعلية أقل من المعيارية، فإن الحساب يُظهر رصيدًا دائنًا، مما يشير إلى انحراف إيجابي (توفير في التكاليف).

تشمل التكاليف الصناعية غير المباشرة:

الإيجار

الكهرباء والطاقة

صيانة المعدات

الرواتب غير المباشرة (مثل المشرفين والفنيين)

هذا الحساب يُساعد الإدارة على:

مراقبة الأداء التشغيلي للمصنع.

تحليل أسباب الزيادة أو التوفير في التكاليف.

تحسين الكفاءة وتقليل المصروفات غير الضرورية.

في ملخص شجرة الحسابات المحاسبية (Accounting Tree Summary):

توفر حسابات الانحراف عن التكلفة المعيارية (SCV) ضمن دليل حسابات تكلفة البضاعة المباعة (COGS) معلومات قيّمة حول الفرق بين التكلفة المتوقعة والتكلفة الفعلية للإنتاج.

ومن خلال تتبع هذه الحسابات، تتمكن الشركات من:

اتخاذ قرارات مستنيرة بشأن تحسين العمليات،

تقليل الهدر في المواد والموارد،

وتحديد المنتجات أو خطوط الإنتاج الأكثر ربحية.

وبالتالي، تُعد حسابات SCV أداة مهمة لتعزيز الرقابة على التكاليف وتحقيق الكفاءة التشغيلية والربحية.

المصروفات

تمثل حسابات المصروفات في دليل الحسابات التكاليف التي تتحملها الشركة أثناء عملياتها التشغيلية.

عادةً ما تُصنّف المصروفات حسب وظيفتها، مثل: تكلفة البضاعة المباعة، المصروفات البيعية، المصروفات الإدارية، والمصروفات المالية.

فيما يلي أمثلة على فئات مختلفة من المصروفات:

1. تكلفة البضاعة المباعة (Cost of Goods Sold – COGS):

تكلفة المواد المباشرة

تكلفة العمل المباشر

التكاليف الصناعية غير المباشرة

مصاريف الشحن للمواد الخام

2. المصروفات البيعية (Selling Expenses):

رواتب مندوبي المبيعات

مصاريف الدعاية والإعلان

مصاريف الشحن والتوصيل للعملاء

عمولات المبيعات

مصاريف المعارض والفعاليات التسويقية

3. المصروفات الإدارية والعمومية (General and Administrative Expenses):

رواتب الموظفين الإداريين

إيجار المكاتب

مصاريف الكهرباء والمياه والهاتف

مصاريف الصيانة

القرطاسية واللوازم المكتبية

التأمين الإداري

الاستهلاك (الإهلاك) للمباني أو المعدات المكتبية

4. المصروفات المالية (Financial Expenses):

فوائد القروض البنكية

رسوم الخدمات البنكية

فروقات صرف العملات

مصاريف تمويلية أخرى

- المصروفات المتعلقة بالموظفين (Employee-Related Expenses):

تشمل هذه الفئة من المصروفات جميع التكاليف المرتبطة بتوظيف ودفع مستحقات الموظفين، ومنها:

الرواتب (Salaries): للموظفين الإداريين أو الدائمين.

الأجور (Wages): للعمال أو الموظفين بالساعة.

المكافآت (Bonuses): حوافز مالية تُمنح بناءً على الأداء أو الأرباح.

المزايا (Benefits): مثل التأمين الصحي، بدل النقل، بدل السكن، وخطط التقاعد.

ضرائب الرواتب (Payroll Taxes): مثل اشتراكات الضمان الاجتماعي أو التأمينات الاجتماعية، التي تتحملها الشركة كجزء من التزاماتها القانونية تجاه الموظفين.

تُسجّل هذه المصروفات عادة ضمن المصروفات التشغيلية، وقد تُفصل في التقارير المالية لقياس كفاءة إدارة الموارد البشرية وتكاليفها. - المصروفات المالية (Financial Expenses):

تشمل هذه الفئة من المصروفات التكاليف المرتبطة بتمويل أعمال الشركة، وتشمل على سبيل المثال:

فوائد القروض (Interest on Loans): المبالغ المدفوعة مقابل اقتراض الأموال من البنوك أو الجهات التمويلية.

الرسوم البنكية (Bank Fees): مثل رسوم فتح الحساب، رسوم التحويلات، أو رسوم إدارة الحسابات.

رسوم بطاقات الائتمان (Credit Card Fees): التكاليف المتعلقة باستخدام بطاقات الائتمان في المعاملات التجارية.

فروقات أسعار الصرف (Foreign Exchange Losses): في حال تكبّدت الشركة خسائر نتيجة تقلب أسعار العملات الأجنبية.

مصاريف التمويل الأخرى (Other Financing Charges): مثل رسوم التسهيلات الائتمانية أو إصدار السندات.

تُعتبر هذه المصروفات جزءًا من المصاريف غير التشغيلية، وتُعرض عادةً في نهاية قائمة الدخل بعد صافي الربح التشغيلي، لأنها لا ترتبط مباشرة بالنشاط الرئيسي للشركة. - مصاريف الإيجار (Rental Expenses):

تشمل هذه الفئة من المصروفات التكاليف المرتبطة باستئجار العقارات أو المعدات التي تُستخدم في تشغيل أعمال الشركة. ومن أمثلتها:

إيجار المكاتب أو المحلات التجارية

دفعات عقود الإيجار (Lease Payments) لمبانٍ أو معدات

رسوم استئجار المعدات أو الآلات (Equipment Rental Fees)

إيجار المستودعات أو المساحات التخزينية

تُصنف مصاريف الإيجار عادة ضمن المصروفات التشغيلية، وقد تُدرج تحت المصروفات الإدارية أو البيعية حسب طبيعة الأصل المستأجر واستخدامه داخل الشركة. - مصاريف اللوازم (Supplies Expenses):

تشمل هذه الفئة من المصروفات التكاليف المرتبطة بشراء واستخدام اللوازم اللازمة لتشغيل الأنشطة المختلفة داخل الشركة. وتنقسم عادةً إلى:

مصاريف اللوازم المكتبية: مثل الورق، الأقلام، الحبر، الملفات، وغيرها من الأدوات المستخدمة في العمل الإداري اليومي.

مصاريف لوازم الصيانة: مثل مواد التنظيف، الزيوت، قطع الغيار البسيطة، وغيرها من المواد المستخدمة في صيانة المباني أو المعدات.

مصاريف لوازم الإنتاج: مثل الأدوات أو المواد الاستهلاكية التي تُستخدم في عمليات التصنيع ولكن لا تدخل بشكل مباشر في المنتج النهائي.

يتم تسجيل هذه المصروفات ضمن المصروفات التشغيلية، وتُساعد في تحديد التكاليف المرتبطة بتسيير الأعمال اليومية بفعالية. - المصروفات المتنوعة (Miscellaneous Expenses):

تشمل هذه الفئة التكاليف التي لا تندرج تحت تصنيف محدد من المصروفات التشغيلية أو الإدارية المعتادة، وتشمل على سبيل المثال:

الرسوم القانونية (Legal Fees): مثل أتعاب المحاماة أو تكاليف الاستشارات القانونية.

مصاريف السفر (Travel Expenses): تذاكر الطيران، الإقامة، وبدلات السفر المرتبطة بالأنشطة التجارية.

مصاريف التسويق (Marketing Expenses): مثل تصميم الحملات الإعلانية، الرعاية الإعلامية، والعلاقات العامة، عندما لا يتم فصلها تحت مصاريف بيعية مستقلة.

مصاريف الطوارئ أو البنود غير المتكررة: مثل الهدايا الترويجية أو رسوم غير متوقعة.

يُستخدم هذا الحساب لتجميع المصروفات الصغيرة أو غير المتكررة، ولكن يُنصح بعدم الاعتماد عليه بشكل مفرط حتى لا يُضعف شفافية التقارير المالية.

من خلال تتبّع المصروفات في دليل الحسابات، يمكن للشركات تحديد المجالات التي يمكن تحقيق وفورات في التكاليف من خلالها، ومن ثم تعديل عملياتها التشغيلية بناءً على ذلك.

فعلى سبيل المثال، قد تُظهر تحليل مصاريف الإيجار أن بإمكان الشركة توفير المال من خلال إعادة التفاوض على عقد الإيجار أو شراء المعدات بدلاً من استئجارها.

وبالمثل، فإن تحليل المصاريف المتعلقة بالموظفين قد يكشف عن فرص لتحسين الكفاءة التشغيلية أو إعادة هيكلة الرواتب والمزايا لتقليل التكاليف.

في نهاية المطاف، فإن الاطلاع الدقيق والواضح على المصروفات يُعد أمرًا أساسيًا لإدارة الشؤون المالية للشركة بفعالية، ولتحقيق الربحية القصوى.

المصروفات المتعلقة بالموظفين (Employee-Related Expenses):

المصروفات المتعلقة بالموظفين (Employee-Related Expenses):

تُعد هذه الفئة من المصروفات جزءًا مهمًا من دليل الحسابات، وتشمل جميع التكاليف المرتبطة بتوظيف العاملين، مثل:

الرواتب (Salaries)

الأجور (Wages)

ضرائب ومساهمات الرواتب (Payroll Taxes)

مزايا الموظفين (Employee Benefits)

مصاريف أخرى ذات صلة بالتوظيف (مثل التدريب، ومكافآت نهاية الخدمة)

تؤثر هذه المصروفات بشكل كبير على الأداء المالي للشركة، ولهذا السبب فإن تتبّعها بدقة في دليل الحسابات يُعتبر أمرًا بالغ الأهمية لضمان:

الرقابة المالية الفعالة

الامتثال الضريبي والقانوني

تقييم كفاءة استخدام الموارد البشرية

دعم القرارات الإدارية المرتبطة بالتوظيف والتكلفة

إدارة هذه المصروفات بطريقة منهجية تساعد في تحسين التكاليف التشغيلية وتعزيز الربحية.

أمثلة على المصروفات المتعلقة بالموظفين (Employee-Related Expenses):

- الرواتب والأجور (Salaries and Wages):

تشمل هذه الفئة جميع المدفوعات التي تُقدّم للموظفين مقابل عملهم في الشركة، سواء كانوا يعملون بدوام كامل، جزئي، أو بنظام الساعة. وتشمل:

الرواتب (Salaries): مدفوعات ثابتة تُدفع عادةً شهريًا للموظفين الإداريين أو ذوي العقود الدائمة.

الأجور (Wages): مدفوعات تُحسب بالساعة أو حسب القطعة، وتُدفع غالبًا للعمال أو الموظفين المؤقتين.

تُعد هذه التكاليف من المصروفات التشغيلية الأساسية، ويجب تتبّعها بدقة لأغراض التخطيط المالي، وتحديد تكلفة العمالة، وضمان الالتزام بالسياسات المحاسبية والقانونية. - ضرائب الرواتب (Payroll Taxes):

تشمل هذه الفئة الضرائب التي تدفعها الشركة كصاحب عمل نيابةً عن الموظفين كجزء من التزاماتها القانونية، وتشمل عادةً:

اشتراكات الضمان الاجتماعي (Social Security Contributions)

ضرائب الرعاية الطبية (Medicare Taxes)

ضرائب البطالة (Unemployment Taxes)

مساهمات التأمينات الاجتماعية أو التقاعد (حسب النظام المحلي)

هذه الضرائب تُحسب كنسبة مئوية من أجور الموظفين، وتُسجّل كمصروفات تشغيلية مستقلة ضمن المصروفات المتعلقة بالموظفين في دليل الحسابات.

تتبّعها بدقة يُعد ضروريًا للامتثال الضريبي وتجنّب الغرامات. - مزايا الموظفين (Employee Benefits):

تشمل هذه الفئة مجموعة من المزايا غير النقدية التي تُقدّمها الشركة لموظفيها بالإضافة إلى الرواتب والأجور. ومن أبرزها:

التأمين الصحي (Health Insurance): يشمل تغطية طبية، أسنان، وعيون.

التأمين على الحياة (Life Insurance): بوليصات تأمين تغطي الوفاة أو العجز.

خطط التقاعد (Retirement Plans): مثل اشتراكات صناديق التقاعد أو برامج الادخار طويلة الأجل.

الإجازات المدفوعة (Paid Time Off – PTO): وتشمل الإجازات السنوية، الإجازات المرضية، والعطل الرسمية.

بدلات إضافية (Allowances): مثل بدل السكن، النقل، أو الطعام (حسب سياسة الشركة).

تُسجّل هذه المزايا كمصروفات تشغيلية في دليل الحسابات، وتمثل استثمارًا في رفاهية الموظف، مما يعزز من رضاه وإنتاجيته. - التدريب والتطوير (Training and Development):

تشمل هذه الفئة من المصروفات جميع التكاليف المرتبطة بتأهيل الموظفين وتطوير مهاراتهم بهدف تحسين الأداء وزيادة الكفاءة داخل الشركة. ومن أمثلتها:

رسوم الدورات التدريبية الداخلية أو الخارجية

تكاليف ورش العمل والندوات المهنية

اشتراكات برامج التعلم الإلكتروني

مصاريف المحاضرين أو المدربين الخارجيين

تكاليف الشهادات المهنية أو الأكاديمية

نفقات السفر المرتبطة بالتدريب (إذا وجدت)

يُعتبر هذا النوع من المصروفات استثمارًا في رأس المال البشري، وغالبًا ما يُسجل ضمن المصروفات التشغيلية أو ضمن فئة “المصروفات الإدارية والموارد البشرية” في دليل الحسابات. - صاريف سفر الموظفين (Employee Travel Expenses):

تشمل هذه المصروفات جميع التكاليف المرتبطة بسفر الموظفين لأغراض العمل، وتُسجّل ضمن المصروفات التشغيلية أو الإدارية. ومن أبرزها:

تذاكر الطيران أو وسائل النقل الأخرى (كالقطارات أو السيارات المؤجرة)

الإقامة في الفنادق أثناء رحلات العمل

بدلات أو مصاريف الطعام والوجبات

رسوم التنقل المحلي (مثل سيارات الأجرة أو وسائل النقل العام)

رسوم التأشيرات أو تصاريح العمل المؤقتة

بدلات السفر اليومية (في بعض السياسات)

تتبع هذه المصروفات بدقة يُعد ضروريًا لإعداد تقارير مالية شفافة، ومراقبة النفقات، وضمان الالتزام بسياسة السفر الداخلية للشركة.

من خلال تتبع هذه المصروفات ضمن دليل الحسابات، يمكن للشركة أن تكتسب رؤية شاملة حول إجمالي تكاليف العمالة، مما يُمكّنها من:

تحليل دقيق لتوزيع التكاليف المتعلقة بالموظفين

تحديد فرص خفض التكاليف أو تحسين الكفاءة في مجالات مثل الرواتب، المزايا، أو التدريب

وضع ميزانيات أكثر دقة بناءً على بيانات فعلية

إعداد توقعات مالية (Forecasting) تُساعد في التخطيط طويل الأجل

دعم اتخاذ القرارات الإدارية والمالية المرتبطة بالتوظيف، التوسّع، أو إعادة الهيكلة

تُعد دقة تسجيل هذه المصروفات أداة حيوية لتحقيق التوازن بين التحكم في التكاليف وضمان استثمار فعّال في الموارد البشرية.

المصروفات المالية (Financial Expenses):

المصروفات المالية (Financial Expenses) في شجرة الحسابات (Accounting Tree) تُشير إلى التكاليف المرتبطة بالاقتراض وإدارة الأموال. وتُعتبر من المصروفات غير التشغيلية التي لا ترتبط مباشرة بالإنتاج أو البيع، ولكنها تُؤثر بشكل كبير على صافي ربح الشركة.

📌 أهم النقاط:

تنشأ هذه المصروفات عند حاجة الشركات إلى تمويل عملياتها أو استثماراتها أو توسعاتها من خلال القروض أو التسهيلات البنكية.

تشمل أمثلة المصروفات المالية:

فوائد القروض

الرسوم البنكية

خسائر فروقات أسعار الصرف

تكاليف إصدار السندات أو إعادة التمويل

📈 الأهمية المحاسبية والإدارية:

قد تُشكّل نسبة كبيرة من إجمالي مصروفات الشركة، خاصةً في الشركات كثيفة التمويل.

إدارتها بفعالية يُسهم في:

تقليل الأعباء المالية

تحسين التدفقات النقدية

تعزيز الربحية

✅ التتبع الدقيق في شجرة الحسابات يساعد على:

تقييم تكلفة رأس المال

دعم قرارات التمويل

تحسين السياسات المالية العامة للشركة

هل ترغب في نموذج شجرة حسابات يشمل تصنيف المصروفات المالية بالكامل؟

أمثلة على المصروفات المالية في شجرة الحسابات (Chart of Accounting):

- مصروفات الفوائد (Interest Expenses):

تشير إلى الفوائد المدفوعة على القروض، السندات، أو أي شكل آخر من أشكال الدين الذي تتحمله الشركة. وتمثل تكلفة استخدام أموال مقترضة، وتُسجَّل كمصروف مالي في قائمة الدخل.

تشمل:

فوائد القروض البنكية (قصيرة أو طويلة الأجل)

فوائد السندات المُصدرة للمستثمرين

فوائد التسهيلات الائتمانية مثل السحب على المكشوف

فوائد القروض من شركات أو جهات تمويل خاصة

تُعد مصروفات الفوائد من العناصر المهمة في تقييم:

هيكل رأس المال

كفاءة التمويل

مستوى الاعتماد على الدين

ويُراعى الإفصاح عنها بشكل منفصل في القوائم المالية لتمييزها عن المصروفات التشغيلية. - الرسوم البنكية (Bank Charges):

هي المصاريف التي تفرضها البنوك مقابل تقديم خدمات مالية متنوعة. تُسجَّل هذه الرسوم كمصروفات مالية ضمن شجرة الحسابات، ولا ترتبط مباشرة بالنشاط التشغيلي.

تشمل أبرز الأمثلة:

رسوم صيانة الحساب (Account Maintenance Fees):

مبالغ شهرية أو سنوية تفرضها البنوك مقابل إدارة الحسابات المصرفية.

رسوم الحوالات (Wire Transfer Fees):

تكاليف إرسال أو استقبال الأموال محليًا أو دوليًا.

رسوم السحب على المكشوف (Overdraft Fees):

تُفرض عند تجاوز الرصيد المتاح في الحساب البنكي.

رسوم إصدار شيكات أو دفاتر شيكات

رسوم الخدمات الإلكترونية أو البطاقات المصرفية

(مثل رسوم البطاقة الائتمانية أو رسوم التفعيل السنوي)

الأهمية المحاسبية:

تُدرج ضمن المصروفات المالية في قائمة الدخل.

تتطلب مراقبة دورية لضبط النفقات المرتبطة بالتعاملات البنكية.

تُستخدم كأداة لتحليل كفاءة استخدام الحسابات البنكية واختيار البنك المناسب. - خسائر فروقات أسعار الصرف (Foreign Exchange Losses):

تشير إلى الخسائر التي تتحمّلها الشركة نتيجة تقلّبات أسعار صرف العملات الأجنبية عند تنفيذ أو تسوية معاملات دولية.

أمثلة على أسباب هذه الخسائر:

انخفاض قيمة العملة المحلية عند سداد التزامات بعملة أجنبية

تقلب سعر الصرف بين وقت تسجيل العملية ووقت تسويتها

إعادة تقييم الأرصدة البنكية أو الدائنة بالعملات الأجنبية في نهاية الفترة المحاسبية

المعالجة المحاسبية:

تُسجّل هذه الخسائر ضمن المصروفات المالية في قائمة الدخل.

يجب الإفصاح عنها بشكل واضح، خاصة إذا كانت المبالغ كبيرة، لأنها قد تؤثر بشكل ملموس على صافي الربح.

ملاحظة:

في المقابل، إذا كانت التغيرات في أسعار الصرف تؤدي إلى أرباح، تُسجّل هذه كـ أرباح فروقات أسعار صرف (Foreign Exchange Gains) في الإيرادات المالية.

متابعة هذه الخسائر أمر مهم لتحليل المخاطر المالية الدولية واتخاذ قرارات حول التحوّط (Hedging) من تقلبات العملات. - العمولات والرسوم (Commissions and Fees):

تشير إلى التكاليف المرتبطة بـالحصول على تمويل أو رأس مال استثماري، وتُعد من المصروفات المالية المهمة في شجرة الحسابات.

أمثلة شائعة:

رسوم الاكتتاب (Underwriting Fees):

تُدفع للبنوك الاستثمارية أو الوسطاء مقابل ترتيب إصدار أسهم أو سندات.

عمولات السمسرة (Brokerage Commissions):

تُدفع لشركات الوساطة لقاء شراء أو بيع أدوات مالية (مثل الأسهم أو السندات) نيابة عن الشركة.

رسوم استشارات التمويل (Financial Advisory Fees):

تُدفع للمستشارين الماليين مقابل خدمات تتعلق بجمع رأس المال أو إعادة هيكلة التمويل.

رسوم الترتيب البنكي (Loan Arrangement Fees):

مقابل ترتيب قرض أو تسهيلات ائتمانية.

المعالجة المحاسبية:

تُسجَّل هذه التكاليف عادةً ضمن المصروفات المالية في قائمة الدخل،

أو تُرسمل جزئيًا في حالة ارتباطها مباشرة بإصدار أدوات تمويلية طويلة الأجل (وفقًا للمعايير المحاسبية).

الأهمية:

تتبعها بدقة ضروري لتقييم تكلفة التمويل الحقيقية.

الإفصاح عنها يُعزز الشفافية المالية في حالة الشركات المساهمة أو متعددة المصادر التمويلية. - تكاليف إصدار الديون (Debt Issuance Costs):

تشير إلى النفقات التي تتحملها الشركة عند إصدار أدوات دين جديدة مثل السندات أو القروض طويلة الأجل. لا تمثل هذه التكاليف فائدة مدفوعة، لكنها تُعد جزءًا من تكلفة الحصول على التمويل.

تشمل أمثلة على هذه التكاليف:

الرسوم القانونية (Legal Fees)

رسوم التسجيل والتنظيم (Registration and Filing Fees)

تكاليف إعداد المستندات (Document Preparation)

أتعاب المستشارين الماليين

رسوم الاكتتاب أو الترتيب البنكي (Underwriting/Arrangement Fees)

المعالجة المحاسبية:

لا تُسجّل كمصروف مالي مباشر في نفس السنة.

تُرسمل (تُسجّل كأصل مؤجل) وتُخصم تدريجيًا كمصروف على مدى فترة القرض أو السند، باستخدام طريقة القسط الثابت أو الفائدة الفعّالة، حسب المعيار المحاسبي المطبق (مثل IFRS أو GAAP).

الأهمية:

تساعد على تقدير التكلفة الكاملة للتمويل.

تُؤثر على صافي الربح من خلال مصروفات الاستهلاك السنوية.

الإفصاح عنها ضروري في القوائم المالية وخاصة في الشركات ذات التمويل الكبير.

لإدارة الفعّالة للمصروفات المالية تتطلب اتخاذ خطوات استراتيجية لتقليل الأعباء المرتبطة بالتمويل، وتحسين الأداء المالي العام. ويشمل ذلك ما يلي:

✅ أولاً: تحسين هيكل الدين (Optimizing Debt Structure)

تقليل الاعتماد على الديون ذات الفوائد المرتفعة.

توزيع الديون بين قصيرة وطويلة الأجل بشكل متوازن.

استبدال القروض المكلفة بأخرى بشروط أفضل (إعادة تمويل).

✅ ثانيًا: التفاوض مع الجهات المقرضة (Negotiating Favorable Terms)

الحصول على أسعار فائدة أقل.

تمديد فترات السداد لتقليل الضغط النقدي.

تقليل أو إلغاء الرسوم البنكية الإضافية.

✅ ثالثًا: إدارة السيولة بفعالية (Effective Cash Management)

تسديد الالتزامات في الوقت المناسب لتجنّب الفوائد والرسوم المتأخرة.

تحسين دورة التحصيل والدفع لتقليل الحاجة إلى الاقتراض.

استثمار الفوائض النقدية بشكل مؤقت لزيادة العائد.

✅ رابعًا: التتبع والمحاسبة الدقيقة (Accurate Tracking and Reporting)

تسجيل جميع المصروفات المالية بدقة ضمن شجرة الحسابات.

تصنيفها بشكل صحيح في القوائم المالية (مثل: فوائد، رسوم بنكية، فروقات عملة…).

ضمان توافق البيانات مع متطلبات الضرائب والمراجعة المالية.

🎯 النتيجة:

تُساهم الإدارة الذكية للمصروفات المالية في:

تحسين صافي الربح

تقليل تكلفة رأس المال

دعم استدامة الشركة على المدى الطويل

مصاريف الإيجار (Rental Expenses):

مصاريف الإيجار (Rental Expenses) هي فئة من فئات المصروفات في شجرة الحسابات، وتشمل جميع التكاليف التي تتحملها الشركة مقابل استئجار الأصول المستخدمة في العمليات التشغيلية.

📌 أهم النقاط حول مصاريف الإيجار:

تشمل:

إيجار المباني (مكاتب، مستودعات، متاجر)

إيجار المعدات والآلات

إيجار المركبات أو وسائل النقل

أحيانًا: إيجار أنظمة أو برمجيات تقنية (SaaS)

طبيعتها:

مصاريف دورية ومتكررة (شهرية أو سنوية)

تُعد من المصروفات التشغيلية التي تؤثر مباشرة على الربحية

تُسجّل تحت بند “المصروفات الإدارية” أو “التشغيلية” في دليل الحسابات، حسب نوع الأصل المؤجَّر واستخدامه

📈 الأهمية المحاسبية:

تؤثر مصاريف الإيجار بشكل مباشر على تكاليف التشغيل والهامش الربحي.

تحتاج الشركات التي تعتمد على الإيجار إلى متابعة دقيقة لهذه التكاليف لضمان كفاءة الإنفاق.

في بعض الحالات، خاصة مع العقود الطويلة، تُطبّق معايير محاسبية خاصة مثل IFRS 16 التي تتطلب رسملة الإيجار.

🧾 مثال على قيد محاسبي بسيط:

عند دفع الإيجار الشهري:

مدين: مصروف إيجار (Rental Expense)

دائن: النقدية / البنك (Cash/Bank)

أمثلة على مصاريف الإيجار (Rental Expenses):

- أمثلة على مصاريف الإيجار (Rental Expenses):

فيما يلي قائمة بأكثر أنواع مصاريف الإيجار شيوعًا في شجرة الحسابات المحاسبية، مُصنفة بحسب طبيعة الأصل المستأجر:🏢 1. إيجار العقارات (Property Rentals):

إيجار المكاتب الإدارية

إيجار المتاجر أو الفروع التجارية

إيجار المستودعات أو المخازن

إيجار المصانع أو مواقع الإنتاج⚙️ 2. إيجار المعدات والآلات (Equipment Rentals):

معدات البناء أو الرافعات

آلات الإنتاج أو التصنيع

الأجهزة المكتبية (مثل آلات التصوير أو الطابعات الصناعية)

الخوادم أو المعدات التقنية (في بعض الشركات التقنية)🚚 3. إيجار المركبات (Vehicle Rentals):

السيارات الخاصة بالشركة

شاحنات النقل والتوزيع

الحافلات المستخدمة لنقل الموظفين🖥️ 4. إيجار البرمجيات أو الأنظمة (Software/Technology Subscriptions):

في بعض الحالات، تُصنَّف الاشتراكات في الأنظمة التقنية كإيجار تشغيلي، خاصةً عند عدم تملّك الأصل.

اشتراك في أنظمة المحاسبة (مثل QuickBooks أو SAP Cloud)

خدمات SaaS (البرمجيات كخدمة)📋 5. إيجار الأثاث والتجهيزات المؤقتة:

تأجير الأثاث المكتبي عند التوسعة أو الانتقال

إيجار تجهيزات المعارض أو المؤتمراتهذه الأمثلة تُسجّل عادةً ضمن حسابات فرعية تحت “مصاريف الإيجار” في دليل الحسابات لتسهيل تتبّعها وتحليلها.

- دفعات إيجار المعدات (Lease Payments for Equipment):

تشير إلى المدفوعات التي تُسددها الشركة مقابل استئجار آلات، أجهزة حاسوب، مركبات، أو أي معدات أخرى تُستخدم في العمليات التشغيلية.✅ أمثلة على المعدات المؤجرة:

الآلات الصناعية أو الإنتاجية (مثل خطوط التعبئة أو آلات القطع)

أجهزة الحاسوب والطابعات والمعدات التقنية

المركبات التجارية (مثل الشاحنات أو السيارات المستخدمة في التوصيل أو الخدمات)

معدات البناء والمقاولات (كالأوناش أو الحفارات)💡 طبيعة هذه الدفعات:

غالبًا ما تكون شهرية أو ربع سنوية

تُسجَّل ضمن مصاريف الإيجار أو مصاريف تشغيلية في دليل الحسابات

إذا كانت العقود طويلة الأجل، فقد تُعامَل محاسبيًا كـ إيجار تمويلي وتُرسمل الأصول (وفقًا لمعايير مثل IFRS 16)📌 الفائدة المحاسبية:

تُمكّن الشركة من استخدام الأصول دون الحاجة إلى شرائها، مما يُخفّف الضغط على التدفق النقدي.

تتبعها بدقة يساعد في تقييم تكلفة استخدام المعدات مقابل العائد منها، وتحليل جدوى التملّك مقابل التأجير. - رسوم إيجار مساحات التخزين (Rental Fees for Storage Space):

تشير إلى التكاليف المدفوعة مقابل استئجار مستودعات، وحدات تخزين، أو أي مساحات مخصصة لتخزين البضائع أو المعدات أو اللوازم.

✅ تشمل هذه الرسوم:

إيجار المستودعات الرئيسية أو الفرعية

إيجار وحدات التخزين المؤقتة أو المتنقلة (مثل الحاويات)

إيجار مساحات داخل مراكز لوجستية أو موانئ

رسوم التخزين في مستودعات طرف ثالث (Third-party Logistics Providers – 3PL)

🧾 المعالجة المحاسبية:

تُسجّل عادةً ضمن حساب فرعي تحت “مصاريف الإيجار” في دليل الحسابات.

إذا كان التخزين مرتبطًا بالمخزون المباع، فقد يُخصم جزء منها ضمن تكلفة البضاعة المباعة (COGS) حسب السياسات المحاسبية المعتمدة.

📈 الأهمية المالية:

تمثل عنصرًا مهمًا في سلسلة الإمداد والتوزيع.

تتبعها بدقة يساعد على:

تحليل كفاءة إدارة المخزون

مقارنة تكلفة التخزين مقابل البيع المباشر أو التوزيع السريع

اتخاذ قرارات حول تملك أو استئجار المستودعات - دفعات إيجار معدات المكاتب (Lease Payments for Office Equipment):

تشير إلى المبالغ التي تدفعها الشركة مقابل استئجار تجهيزات مكتبية تُستخدم في العمليات الإدارية اليومية، بدلاً من شرائها. - إيجار الأراضي أو العقارات (Rent for Land or Property):

يشير إلى المدفوعات التي تُجريها الشركة مقابل استئجار أراضٍ أو عقارات تُستخدم في العمليات التجارية، ولا تندرج ضمن فئات المكاتب أو المستودعات التقليدية فقط.✅ أمثلة على ما يشمله هذا النوع من الإيجار:

إيجار قطعة أرض مفتوحة تُستخدم كموقف سيارات للشركة أو العملاء

إيجار ساحة تخزين خارجية (Storage Yard) لتخزين حاويات، مواد خام، أو معدات

إيجار عقار غير مبني لأغراض مستقبلية (مثل التوسعة أو التطوير)

إيجار أراضٍ صناعية لتشغيل معدات أو تركيب منشآت مؤقتة🧾 التصنيف المحاسبي:

يُسجّل ضمن “مصاريف الإيجار – عقارات/أراضي” في شجرة الحسابات، أو تحت “مصاريف تشغيلية عقارية”.

إذا كانت الأرض تستخدم لأغراض إدارية، تُصنّف كمصروف إداري.

إذا كانت جزءًا من العمليات الإنتاجية أو التخزينية، تُسجّل ضمن المصاريف التشغيلية أو الصناعية.📌 الأهمية المحاسبية:

يُعد تتبع هذا النوع من الإيجار ضروريًا لتحديد ما إذا كان من المجدي الاستمرار في التأجير أو التحوّل إلى التملّك.

يساعد على تحليل تكلفة استخدام المساحات المفتوحة ضمن الموارد التشغيلية للشركة.

تُعد مصروفات الإيجار من العناصر المهمة التي يجب تتبعها بدقة في شجرة الحسابات، نظرًا لتأثيرها الكبير على صافي أرباح الشركة. إن المحاسبة السليمة لهذه المصروفات تساعد الشركات على اتخاذ قرارات مستنيرة، مثل:

المفاضلة بين الاستئجار والشراء للمعدات أو الأصول

التفاوض على شروط إيجار أفضل مع المؤجرين

إعداد توقعات دقيقة للنفقات ضمن الميزانيات المستقبلية

كما يُسهم تتبع هذه المصروفات في تحسين التخطيط المالي، وضبط التكاليف، وزيادة كفاءة استخدام الموارد.

مصاريف اللوازم (Supplies Expenses):

تشير إلى التكاليف الناتجة عن شراء واستخدام المواد والمستلزمات اللازمة لتشغيل الأعمال اليومية في الشركة. وتشمل هذه المصاريف كل ما يُستخدم بشكل متكرر وغير دائم، سواء في المكاتب أو خطوط الإنتاج أو الخدمات.

✅ الخصائص الأساسية:

تُعتبر من المصروفات التشغيلية الضرورية للحفاظ على سير العمل.

تشمل اللوازم التي لا تُعد أصولًا طويلة الأجل، بل تُستهلك خلال فترة قصيرة.

تُسجَّل عادة كمصروف عند الاستخدام وليس عند الشراء، إلا في الحالات التي يتم فيها تخزينها كمخزون مؤقت.

📈 أهمية تتبع مصاريف اللوازم:

تحقيق وفر في التكاليف:

من خلال تحليل الاستخدام الفعلي والحد من الهدر أو الشراء الزائد عن الحاجة.

احتساب دقيق لتكلفة المبيعات أو الخدمات:

خاصةً في القطاعات التي تعتمد على مستلزمات مباشرة لتقديم المنتج أو الخدمة (مثل التغليف أو الأدوات الطبية أو أدوات التنظيف في الفنادق).

تحسين الميزانية والرقابة:

يتيح تتبع هذه المصاريف وضع سياسات شراء أكثر كفاءة وتقليل الإنفاق غير الضروري.

أمثلة على مصاريف اللوازم:

تشمل مصاريف اللوازم مجموعة متنوعة من المواد التي تُستخدم بشكل مستمر في تشغيل الأعمال، ومن أبرزها:

اللوازم المكتبية:

مثل الورق، الأقلام، وأحبار الطابعات.

لوازم الصيانة:

مثل مواد التنظيف، المصابيح الكهربائية، والأدوات اليدوية.

لوازم الإنتاج:

مثل المواد الخام، مواد التغليف، والوقود المستخدم في العمليات التشغيلية.

تُصنَّف هذه المصاريف ضمن الحسابات التشغيلية في شجرة الحسابات، ويتم تتبعها بدقة للمساعدة في:

مراقبة الإنفاق

تحسين الكفاءة التشغيلية

احتساب التكلفة الحقيقية للمنتجات أو الخدمات المقدمة

تتبّع مصاريف اللوازم ضمن شجرة الحسابات يُعد خطوة أساسية لضمان تسجيل دقيق لتلك النفقات وفهم تأثيرها على الأداء المالي للشركة.

✅ الفوائد الأساسية لتتبّع مصاريف اللوازم:

دقة في تسجيل المصاريف وتأثيرها على الأرباح:

يضمن أن يتم تحميل المصاريف على الفترة المالية الصحيحة، مما ينعكس على صافي الربح بدقة.

تحسين إدارة المخزون:

يُتيح معرفة متى يتم استهلاك اللوازم، وتحديد الكميات الفعلية المتبقية، وبالتالي اتخاذ قرارات دقيقة بشأن توقيت إعادة الطلب.

دعم قرارات الشراء والتوفير:

يساعد في تحليل اتجاهات الإنفاق وتحديد فرص لخفض التكاليف من خلال:

التفاوض مع موردين بأسعار أفضل

التحوّل إلى لوازم بديلة أكثر استدامة أو أقل تكلفة

تعزيز الشفافية والرقابة:

يُساهم في الحد من الهدر أو الاستخدام غير الضروري للمواد.

المصروفات المتنوعة (Miscellaneous Expenses)

فئة المصروفات المتنوعة في شجرة الحسابات تشمل النفقات التي لا يمكن تصنيفها ضمن أي فئة محددة أخرى من المصروفات.

وتتميز هذه المصروفات بكونها غير متكررة وفريدة من نوعها، ولا تندرج تحت الفئات القياسية المعتمدة في النظام المحاسبي.

🧾 ملاحظات محاسبية مهمة:

تُستخدم فئة المصروفات المتنوعة كملاذ أخير فقط، عندما لا يكون هناك تصنيف أكثر دقة متاح.

يجب مراقبة هذه الفئة بعناية، لأن الاستخدام المفرط لها قد يُخفي مصاريف يجب تصنيفها بشكل مستقل.

من الأفضل إعادة تقييم العناصر المتكررة في هذه الفئة وإنشاء حسابات فرعية لها إن لزم الأمر.

القيمة المضافة:

رغم أن “المصروفات المتنوعة” تُعد فئة غير محددة بدقة، إلا أن وجودها في شجرة الحسابات يُوفّر عددًا من الفوائد. فهي تُساهم في تنظيم باقي حسابات المصروفات بشكل أفضل، مما يجعلها أكثر دقة ووضوحًا.

ومن خلال تجميع المصروفات غير المتكررة أو غير الاعتيادية تحت هذا البند، يتم تبسيط العملية المحاسبية، مما يُسهّل فهم القوائم المالية وتحليلها.

أمثلة على المصروفات المتنوعة:

- الخسائر الناتجة عن الكوارث الطبيعية أو السرقة

- الرسوم القانونية أو أتعاب قانونية

- التبرعات والمساهمات

- الغرامات والمخالفات

- مصاريف إعلانية غير متكررة أو نفقات تسويقية غير دورية

- مصاريف البحث والتطوير

- مصاريف مكتبية متنوعة أو نفقات مكتبية غير مصنفة

- الرسوم المهنية وخدمات الاستشارات

- ضرائب ورُخَص متنوعة

- مصاريف سفر خارج نطاق السفر التجاري المعتاد

الأرباح والخسائر

تشير فئة الأرباح والخسائر في شجرة الحسابات إلى المعاملات المالية التي تؤدي إلى تحقيق أرباح أو خسائر للشركة خلال فترة زمنية محددة. لا ترتبط هذه المعاملات بالأنشطة التشغيلية العادية للشركة، وعادةً ما تكون أحداثًا لمرة واحدة. تشمل هذه الفئة الأرباح أو الخسائر الناتجة عن بيع الأصول طويلة الأجل، أو الاستثمارات، أو تسوية النزاعات القانونية.

تتمثل القيمة المضافة لوجود فئة الأرباح والخسائر في شجرة الحسابات في أنها توفر وسيلة لتتبع الأرباح والخسائر غير التشغيلية بشكل منفصل عن العمليات التجارية اليومية. وهذا يُمكّن الإدارة من تقييم الأداء المالي العام للشركة بما يتجاوز الأنشطة التشغيلية المعتادة.

تشمل أمثلة الأرباح والخسائر التي تندرج تحت هذه الفئة الأرباح أو الخسائر الناتجة عن بيع الممتلكات أو المعدات أو الآلات، وشطب الأصول التي لم تعد قيد الاستخدام، والأرباح أو الخسائر من بيع الاستثمارات، والأرباح أو الخسائر الناتجة عن تسوية النزاعات القانونية. يتم الإبلاغ عن هذه الأرباح والخسائر بشكل منفصل عن الأنشطة التشغيلية الأساسية للشركة، مثل الإيرادات من المبيعات والمصاريف المتعلقة بإنتاج وبيع السلع والخدمات.

من المهم ملاحظة أن الأرباح والخسائر في هذه الفئة، رغم أنها لا ترتبط مباشرةً بعمليات الشركة التشغيلية، إلا أنها قد تؤثر بشكل كبير على القوائم المالية وأداء الشركة المالي العام. لذلك، من الضروري أن تقوم الشركات بتتبع هذه الأرباح والخسائر بدقة والإفصاح عنها بشكل صحيح لضمان دقة التقارير والتحليلات المالية.

حسابات التسوية

تشير حسابات التسوية إلى حسابات مؤقتة في شجرة الحسابات تعمل كوسيط لتجميع معاملات مختلفة. الغرض من هذه الحسابات هو تسهيل تسوية الحسابات المختلفة وضمان دقة البيانات المالية.

القيمة المضافة: يمكن لحسابات التسوية أن تساعد الشركات في تتبع المعاملات بين طرفين. ومن خلال استخدام حساب تسوية، يمكن للشركات تجنب الأخطاء التي قد تحدث عند تسجيل عدة معاملات في الوقت نفسه.

أمثلة:

- حساب تسوية البنك: يُستخدم هذا الحساب لتسوية الفروقات بين كشف حساب البنك وسجلات المحاسبة الخاصة بالشركة. يتم تسجيل أي اختلافات بين الاثنين في هذا الحساب إلى أن يتم حلها.

- حساب تسوية العملاء: يُستخدم هذا الحساب لتسوية الفروقات بين دفتر الأستاذ الفرعي لحسابات العملاء ودفتر الأستاذ العام. ويُستخدم عندما يقوم العميل بدفع مبلغ غير صحيح، وتحتاج الشركة إلى تخصيص الدفعة للفاتورة أو الفواتير الصحيحة.

- حساب تسوية الموردين: يُستخدم هذا الحساب لتسوية الفروقات بين دفتر الأستاذ الفرعي لحسابات الموردين ودفتر الأستاذ العام. ويُستخدم عندما يتم دفع مبلغ غير صحيح للمورد، وتحتاج الشركة إلى تخصيص الدفعة للفاتورة أو الفواتير الصحيحة.

- حساب تصفية المخزون:

يُستخدم هذا الحساب لتتبع المخزون الذي تم استلامه ولكن لم يتم تخصيصه بعد لموقع أو وظيفة معينة. يتم استخدامه عندما تستلم الشركة مخزونًا لكنها لم تحدد بعد أين سيتم استخدامه أو بيعه. وبمجرد تخصيص المخزون، يتم تحويل المبلغ من حساب التصفية إلى حساب المخزون المناسب.

في الختام، يتكوّن دليل الحسابات الخاص بشركة Vodo من مجموعة متنوعة من الحسابات المصنفة تحت فئات أو عناوين مختلفة لتسهيل عملية التسجيل والتحليل. تشمل هذه الفئات: المصروفات، المصروفات المتعلقة بالموظفين، المصروفات المالية، مصروفات الإيجار، مصروفات اللوازم، المصروفات المتنوعة، فروقات التكاليف المعيارية، الأرباح والخسائر، وحسابات التصفية. ومن خلال استخدام هذا الدليل المحاسبي، يمكن لشركة Vodo تسجيل معاملاتها المالية بسهولة، وتحليل أدائها المالي، واتخاذ قرارات تجارية مبنية على معلومات دقيقة.